Запас финансовой прочности как важный показатель, характеризующий финансовую устойчивость

Показатель «Запас финансовой прочности» является одним из показателей устойчивости финансового состояния организации. Он помогает определить, до какого объема в денежном или натуральном выражении предприятие может уменьшить производство, не неся убытков.

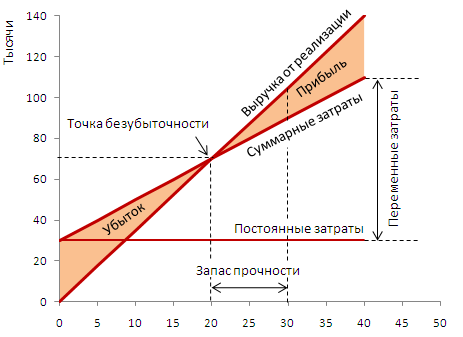

По факту запас финансовой прочности – это разница между фактическим объемом выпущенной продукции и объемом выпуска в точке безубыточности. То есть, этот показатель показывает, насколько далеко предприятие находится от точки безубыточности.

При сравнении двух предприятий только данный запас прочности покажет, какая из компаний находится в более устойчивом финансовом состоянии. Отображение объема запаса финансовой прочности на графике безубыточности представлено на рисунке:

На практике существует три варианта состояния производства продукции, которые, так или иначе, влияют на рассматриваемый показатель запаса:

- Предприятие достигает точки безубыточности, и объем произведенной продукции совпадает с реализованным объемом. В данном случае показатель остается неизменным;

- Предприятие производит больше, чем реализовывает. Избыток продукции приводит к возникновению недополученной прибыли, показатель запаса снижается. В данном случае поможет только жестокое планирование объемов производства и тщательный анализ спроса;

- Предприятие производит меньше, чем реализовывает, прибыль растет, показатель запаса прочности увеличивается. Вместе с тем ключевым показателем в данном случае является объем материальных запасов, а значит, происходит увеличение зависимости от контрагентов. В случае недостаточности объемов запасов, предприятие будет терять финансовую устойчивость.

Расчет показателя финансовой прочности

Коэффициент финансовой прочности дает понять, насколько может быть уменьшен объем продаж (в процентном выражении) до того, как фирма начнет нести убытки.

В денежном выражении данный показатель рассчитывается как отношение разности между текущим объемом реализации продукции и объемом продаж в точке безубыточности к текущему объему реализации продукции, выраженное в процентах.

$ЗПд = ((Вр-ТБд))/Вр×100%$, где:

- $ЗПд$ – запас финансовой прочности в денежных единицах,

- $Вр$ – выручка от реализации,

- $ТБд$ – объем продаж в точке безубыточности в денежных единицах.

Расчет запаса финансовой прочности в натуральном выражении:

$ЗПн = ((Рн-ТБн))/Рн ×100%$, где:

- $ЗПн$ – запас финансовой прочности в натуральных единицах,

- $Рн$ – объем продаж в натуральных единицах;,

- $ТБн$ – точка безубыточности в натуральных единицах, объем реализации в точке безубыточности.

Финансовое положение предприятия можно характеризовать как финансово устойчивое в случае, если показатель запаса финансовой прочности (коэффициента финансовой прочности) выше 10%.

Пути повышения запаса финансовой прочности

Для увеличения запаса финансовой прочности и его коэффициента необходимо:

- Увеличить выручку от продаж, за счет увеличения его объема, повышения цен или от увеличения этих двух показателей в совокупности;

- Уменьшить объем затрат, в частности постоянных, или заменить постоянные издержки на переменные.

Для корректировки запаса прочности, необходимо провести его полноценную оценку. Необходимо не только произвести расчет по соответствующим формулам, но и провести анализ различных аспектов экономической деятельности. Выявить, какое влияние оказывает на финансовую устойчивость и на запас прочности в целом разница между существующими показателями объема реализации продукции и производства, при этом необходимо учитывать существующий уровень товарно-материальных запасов и его увеличение.

Найти эксперта

Найти эксперта