Найти эксперта

Найти эксперта

Объект заемного капитала

Заемный капитал – это средства, которые привлекаются для финансирования деятельности и развития фирмы на условии возврата средств. Т.е. это такой капитал, который был привлечен как долговое обязательство.

Объектом является то на, что направлена деятельность субъекта.

Так объектом рассматриваемого понятия заемного капитала выступает привлекаемый на кредитной основе капитал.

Рассмотрим главные объекты:

- капитал, выступающий в денежной форме (различные кредиты);

- капитал, выступающий в форме объектов основных средств (лизинг);

- капитал, выступающий в форме товарной (товарный кредит).

Во временном аспекте различают краткосрочный (обычно до 1 года) и, предоставляющийся более, чем на один год, долгосрочный заемный капитал.

Положительные и отрицательные особенности заемного капитала

Ниже представлены положительные аспекты:

- Во-первых, большие возможности для того, чтобы привлечь средства, развить предприятие, особенно при предоставлении залогов, подтвержденных гарантий, наличии стабильного кредитного рейтинга и надежности;

- Во-вторых, возможность обеспечить рост фирмы при увеличении активов;

- В-третьих, обладает ценой, которая является ниже, чем пользование собственным капиталом (потому что затраты на оплату заемных средств исключаются из налоговой базы);

- В-четвертых, возможность влиять на рентабельность фирмы, а особенно на изменение коэффициента рентабельности собственного капитала.

Рассмотрим отрицательные особенности:

- Во-первых, наличие финансовых, повышенных рисков, например, утрата платежеспособности, ухудшение индикаторов финансовой устойчивости, в случае невозможности уплаты кредитных обязательств за заемные средства;

- Во-вторых, снижение нормы прибыли из-за активов, которые формируются в большей части с помощью заемного капитала;

- В-третьих, сильная зависимость заемного капитала и его стоимости от внешней и финансовой, экономической конъюнктуры;

- В-четвертых, сложная процедура привлечения заемных средств и подтверждения платежеспособности.

Итак, если фирма привлекает заемные средства, то получает дополнительные вероятности для развития, но и появляются дополнительные риски для платежеспособности фирмы.

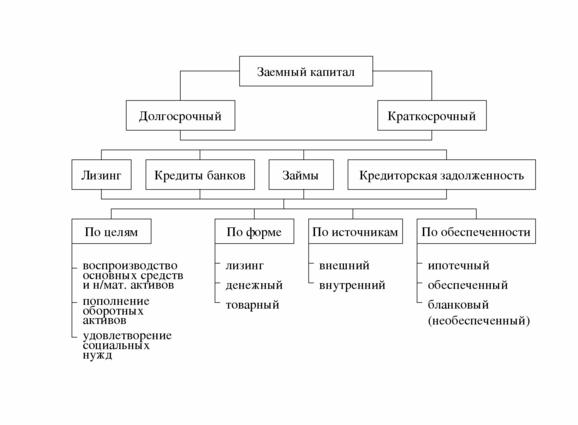

Классификация заемного капитала

Структура классификации заемного капитала показана на рисунке 1 ниже.

Отметим, что все виды заемных средств используются на предприятии в зависимости от экономической конъюнктуры, потребностей, управленческих решений на предприятии. Среди краткосрочных кредитов особо распространен овердрафт банковский.

Условия, под которые предоставляется, краткосрочный банковский овердрафт устанавливается банком, в котором открывается такая кредитная линия. Краткосрочные кредиты применяются для более четких, конкретных целей. Долгосрочные, среднесрочные кредиты обычно применяются тогда, когда краткосрочного овердрафта и кредита недостаточно для покрытия текущих потребностей.

Помимо банков и банковских продуктов, лизинга и кредиторской задолженности, предприятия могут применять и такой способ заемного капитала как:

- корпоративные облигации;

- простые и переводные векселя;

- коммерческие векселя;

- складские свидетельства.

Так, привлечение объектов заемного капитала в разумной доле очень выгодно для фирмы. Положительный эффект проявляется и в том, что проценты, которые уплачиваются за заемные средства, списываются на себестоимость и поэтому соответственно уменьшает налоговая база по налогу на прибыль.

Важно, что в структуре капитала предприятия, нормальным для большого количества отраслей является соотношение заемного и собственного капитала, от 0,5 до 0,7.

Мониторинг заемного капитала является важной составляющей экономического анализа предприятия.

Найти эксперта