Различные подходы при интегральной оценке эффективности

В структуре оценки деятельности предприятия применяется целый спектр разноплановых и разнонаправленных показателей. Все они в различной степени определяют финансовые возможности и стабильность организации в результате ее деловой и хозяйственной деятельности, показывают ее устойчивость в тот или иной период. Чтобы иметь возможность в наиболее полном объеме оценить состояние дел организации необходимо завершать анализ обобщающим показателем оценки уровня его экономического развития.

Обобщающим показателем, который несет в себе цель постановки стратегических задач организации и должен представлять некую абсолютную величину может стать аддитивная пятифакторная модель Э. Альтмана по обобщенному показателю ($Z$), где

- $X_1$ – показатель эффективности рабочего капитала;

- $X_2$ – показатель эффективного накопленного капитала;

- $X_3$ – показатель рентабельности деятельности предприятия;

- $X_4$ – показатель задолженности предприятия;

- $X_5$ – критерий эффективности активов предприятия;

- $A_n$ – весовой коэффициент, характеризующий фактор риска.

$Z = A_1X_1 + A_2X_2 + … + A_nX_n$

Самая популярная модель Альтмана имеет вид:

$Z = 1,2\cdot X_1 + 1,4\cdot X_2 + 3,3\cdot X_3 + 0,6\cdot X_4 + X_5$

В результате, в зависимости от результата показателя Z для определенного предприятия оценивается степень риска вероятности его банкротства, например:

Если $Z

Для оценки конкретного предприятия критерий эффективности деятельности может быть представлен в виде ресурсного показателя – общей рентабельности предприятия. Для его получения нужно принять сумму чистой прибыли в анализируемый период времени и сумму его затрат, то есть все вложения предприятия за этот же период (активы предприятия). Соответственно, эффективность деятельности предприятия можно рассчитать по формуле:

Э = П / ВА, где

- Э – показатель эффективности;

- П – сумма чистой прибыли;

- ВА – затраты предприятия, то есть его активы.

Обобщенный показатель (интегральный показатель), который учитывает помимо статического состояния предприятия, еще и его динамику был выработан экономистом Грачевым А.В., который определяет показатель экономического роста предприятия на базе соблюдения соотношения темпов роста по формуле:

Тск >Тофа >Тфа >Тэа >Тнфа >Тиндф >Тзк, где

- Тск обозначает темп роста собственного капитала;

- Тофа – это темп роста ОФА (оборотных финансовых активов);

- Тфа – это темп роста ФА (финансовых активов предприятия);

- Тэа – это темп роста ЭА (экономических активов);

- Тнфа – это темп роста НФА (нефинансовых активов предприятия);

- Тиндф – это темп роста имущества в денежном эквиваленте;

- Тзк – это темп роста заемного капитала.

В данном соотношении не берется в учет хозяйственная деятельность предприятия, а учитывается только факт закрепления финансового положения, служат которому собственные ресурсы предприятия, выраженные в денежном эквиваленте и соблюдение условия финансового равновесия предприятия.

Еще одним, достаточно важным показателем финансовой устойчивости предприятия является индикатор финансовой устойчивости – Ифу, который представляет собой остаток собственных денежных средств на начало и конец отчетного периода, которым располагает предприятие для своего перспективного роста и развития.

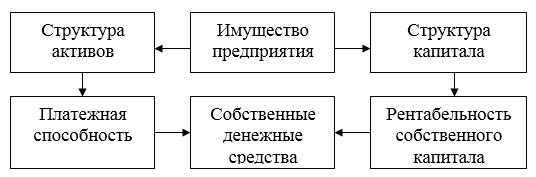

Факторы финансовой устойчивости предприятия

Факторы, влияющие на финансовую устойчивость предприятия и собственно на эффективность его деятельности, графически можно изобразить следующим образом (схема 1):

Рисунок 1. Факторы, влияющие на финансовую устойчивость предприятия

От колебаний приведенных составляющих зависит общий показатель финансовой устойчивости предприятия. Таким образом, для его успешного развития необходимо постоянно контролировать структуру активов и структуру капитала, а в более объемном понятии – всегда проверять достаточность собственных средств в денежной массе для покрытия долгов и обязательств предприятия, поскольку дефицит денежных средств всегда влечет за собой ухудшение его общего финансового состояния.

Влияние интегральной оценки и процесс ее формирования

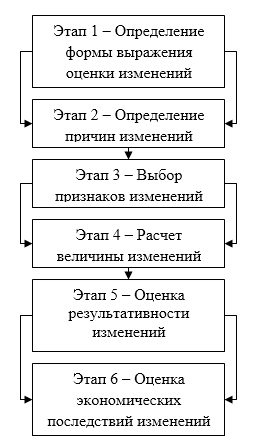

Во всех процессах деятельности предприятия, как производственном, сбытовом, реализации и потребления выпускаемой продукции всегда должен учитываться период времени, в который эти процессы осуществляются. Поэтому все подсчеты должны производиться, учитывая этот фактор. Полученные результаты экономических расчетов используются для принятия ключевых решений направления и реконструкции производственной деятельности, поэтому ошибки в этих расчетах могут повлечь за собой прямые потери со всеми вытекающими из этого негативными последствиями. Все это позволяет сделать вывод о необходимости четкого упорядоченного подхода к оценке используемых в экономических подсчетах изменений, имеющих место быть на предприятии. Общая структура этапов формирования с целью оценки эффективности деятельности предприятия включает в себя несколько элементов, каждому из которых предъявляются свои требования (схема 2).

Рисунок 2.

Оценка достигнутого уровня результативности деятельности предприятия определяется на базе двух коэффициентов:

- Коэффициент соотношения достигнутых темпов роста в отчетном периоде с достигнутыми темпами по группе сходных предприятий в целом по каждому из исследуемых показателей эффективности изменений.

- Коэффициент изменения соотношения темпов предприятия с темпом по группе сходных предприятий в период, предшествующий отчетному периоду.

Формирование интегрального коэффициента результативности изменений производится на основе частных показателей интегрального коэффициента результативного простым суммированием приведенных показателей.

Сфера применения интегральной оценки эффективности деятельности может распространяться, как на отдельное конкретное предприятие (в динамике за ряд лет), так и в аспекте его производственных подразделений, с последующим ранжированием в зависимости о КПД изменений по внутренним производственным структурам.

Найти эксперта

Найти эксперта