Понятие коэффициента

Данный индикатор используется для анализа удельного веса чистых оборотных средств в сумме актива всего баланса конкретного анализируемого предприятия.

Коэффициент банкротства – индикатор, отражающий способность предприятия оплачивать краткосрочные долги (обязательства) с таким условием, что все запасы будут благоприятно реализованы.

Стоит отметить, что в экономике предприятия существует значительное множество различных моделей прогнозирования банкротства, нет единого подхода, так как каждое предприятие ввиду своих индивидуальных особенностей в праве самостоятельно выбирать методику прогнозирования банкротства.

В целом выделяют количественные и качественные методы.

Количественные методы основаны на анализе цифр финансовой отчетности, других документов фирмы, а качественные основаны на изучение экономических предпосылок, сравнениях с предприятиями успешными и банкротами).

Так коэффициент банкротства относится к количественному методу оценки благосостояния фирмы.

Роль коэффициента

Определение и расчет такого показателя поможет определить заранее возможность ухудшения финансового положения предприятия. С помощью таких предварительных мероприятий есть возможность спасти фирму от кризиса.

Так коэффициент банкротства является значимым методом, который используют финансовые аналитики, чтобы оценить финансовое состояние фирмы.

Если оценивать такой показатель регулярно и в динамике, то постепенное его снижение может говорить о надвигающемся кризисе и угрозе банкротства в перспективе.

Так как банкротство наступает в ситуации, когда предприятие неспособно оплачивать свои долги и по требованиям кредитора дело передается в суд, то очень важным становится наблюдение за краткосрочной задолженностью, изменениями в структуре активов и пассивов, коэффициента банкротства.

Формула расчета и значение

Общая формула для того, чтобы рассчитать данный показатель выглядит следующим образом:

К = ((Запасы плюс НДС) + самые ликвидные активы – краткосрочные обязательства)) / актив баланса

Так формула выглядит для расчета согласно новой форме бухгалтерского баланса:

((статья 1200 Формы 1 – статья 1500 Формы 1)) / 1700 Формы 1

Обратите внимание, что форма 1 – это бухгалтерский баланс предприятия.

Обычно рекомендуют значение для данного показателя равное 0 или выше нуля. Чем больше получится значение данного показателя, тем более низкой будет вероятность банкротства предприятия.

Дополнительно к данному показателю целесообразно рассчитывать соотношение кредиторской и дебиторской задолженности (нормативное значение 1), коэффициент убытка предприятия, соотношение краткосрочных обязательств и наиболее ликвидных активов предприятия (нормативное значение 7). Также дополнительно могут рассчитываться и прогнозные модели.

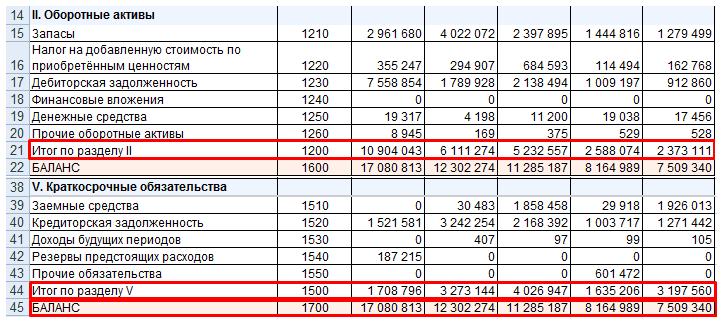

Пример расчета в программе Excel

Пример того, как можно посчитать показатель в программе Excel, представлено на рисунке 1, 2 ниже. Так, данные для расчета выглядят следующим образом:

Далее показаны ссылки на расчет показателя:

Раскроем значение показателя так: с 2012 года состояние предприятия стало стабилизироваться, так как нормативное значение равно 0 и выше. Так фирма в 2011 году была на грани банкротства, но менеджерам и работникам предприятия удалось стабилизировать ситуацию, что является положительным фактом для развития.

Для более наглядного отображения показателя можно составить динамический график, на котором можно увидеть значительные изменения при анализе показателя в динамике за очень длительный период.

Найти эксперта

Найти эксперта