Формула убыточности в страховании

В страховании для оценки убыточности используются показатели: норма убыточности и коэффициент убыточности:

- Уровень нормы убыточности характеризует финансовую стабильность этого вида страхования. Норма убыточности представляет собой отношение выраженной в процентах суммы выплаченного страхового возмещения к сумме полученных страховых платежей. Значение полученного показателя может быть больше, равно или меньше 1. На практике вычисляется нетто-норма убыточности и брутто-норма убыточности.

- Коэффициент убыточности используется страховыми компаниями для сопоставления расходов по убыткам со своими доходами. Коэффициент рассчитывается как сумма убытков, разделенная на сумму полученной страховой премии, где делителем дроби (сумма убытка) принимают сумму понесенного убытка или сумму оплаченного убытка, а знаменателем (размер страховой премии) принимается сумма заработанной страховой премии. Иными словами, это отношение суммы понесенного убытка и расходов на регулирование убытков к сумме заработанной премии.

Формула комбинированного и относительного коэффициента убыточности

Согласно рекомендациям международной системы регулирования страхования коэффициент страховой убыточности определяется как отношение суммы убытков и расходов для их урегулирования (осуществленных в отчетном периоде) к заработанной страховой премии.

Комбинированный показатель убыточности по операциям, отличным от страхования жизни представляет собой сумму коэффициента удельного веса расходов на ведение страхового досье и уровня произведенных страховых выплат.

Формирование комбинированного показателя для оценки уровня расходов по страхованию иному, чем страхование жизни, который принято относить к рисковым видам страхования подразумевает определение доли расходов на ведение страховых дел с одного рубля доходов, получаемых от операций по рисковым видам страхования. Данный комбинированный показатель дает более точную характеристику результатов деятельности страховой компании от осуществления рисковых видов страхования.

Комбинированный показатель убыточности по операциям страхования жизни рассчитывается также, как и в случае иных видов страхования, однако коэффициенты корректируются на сумму изменения резерва по операциям страхования жизни, не учитывая прирост за счет установленных норм доходности инвестированных денежных средств. По операциям страхования жизни с помощью комбинированного показателя оценивается уровень тех расходов, которые осуществляет страховая компания при выполнении таких договоров, с каждого рубля доходов от операций страхования жизни.

Уровень страховых выплат и расходов по урегулированию убытков относится к главным факторам, воздействующим на размер прибыли по страховым операциям. Поэтому данный показатель, соизмеряющий убытки и расходы с объемом полученных взносов по договорам страхования, в мировой практике используется для сопоставления похожих линий страховой деятельности по направлениям бизнеса.

Относительный показатель страховой убыточности представляет собой отношение суммы страховых выплат и денежных средств, которые направляются страховщиком в текущем отчетном периоде на увеличение объемов страховых резервов к величине заработанных страховых премий отчетного периода.

Важно отметить, что рассчитанный описанным способом относительный показатель страховой убыточности значительно искажает реальный результат страховой деятельности и эффективность ее управления. Это связано с тем, что применяемая методика его расчета не учитывает данные относительно значительных расходов и затрат, которые осуществляет страховщик в процессе исполнения обязательств по заключенным договорам страхования. Следовательно, большая значимость на практике при оценке результатов реализации отдельных учетных категорий договоров страхования, классифицируемых в соответствии с их специализацией на страхование, отличающееся от страхования жизни, и собственно страхование жизни отводится соответствующим комбинированным показателем страховой убыточности.

Z модель Альтмана для коммерческих предприятий

Современная зарубежная практика финансово-хозяйственной деятельности фирм такова, что оценка вероятности убыточности осуществляется с использованием модели Э. Альтмана (Z-модель), предполагающая разделение предприятий на небанкротов и потенциальных банкротов. В России применение данной модели осложнено тем, что расчет отношения рыночной стоимости акций (обыкновенных и привилегированных) к балансовой стоимости краткосрочного и заемного капитала невозможен. Индекс Альтмана рассчитывается на основе показателей, которые характеризуют потенциал предприятия и финансовые результаты его работы в истекшем периоде.

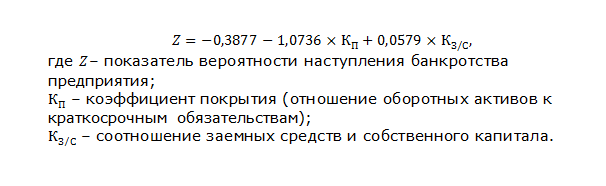

Двухфакторная модель Альтмана - одна из самых доступных простых методик прогнозирования убыточности, использование которой подразумевает расчет влияния показателей текущей ликвидности и удельного веса заемных средств в сумме пассивов.

Рисунок 1. Двухфакторная модель Альтмана. Автор24 — интернет-биржа студенческих работ

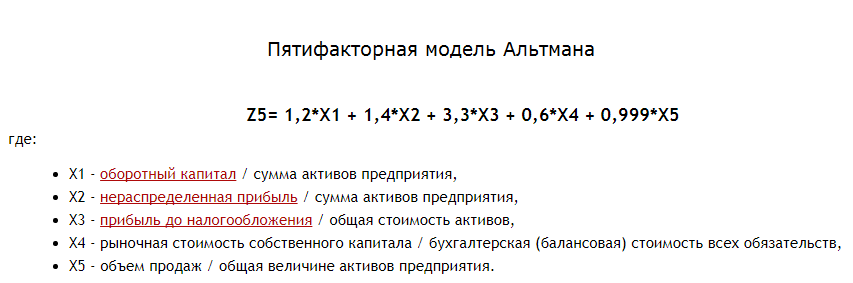

Пятифакторная модель Альтмана включает коэффициенты, которые определяют вероятность убыточности предприятия. На базе этих коэффициентов выбрано пять наиболее важных, которые легли в основу разработанной модели, позволяющей через множественный дискриминантный анализ определить вес коэффициентов в отдельности.

Рисунок 2. Пятифакторная модель Альтмана. Автор24 — интернет-биржа студенческих работ

Преимущества и недостатки модели Альтмана:

- Плюсом модели признается то, что в уравнении переменные иллюстрируют различные аспекты деятельности предприятия, возможные будущие изменения устойчивости его финансового состояния.

- Недостатком модели является то, что применение данной модели ограничено только акционерными обществами, акции которых обращаются в рамках рынка ценных бумаг. Для ее использования, может быть рассчитана курсовая стоимость акций как соотношение сумм дивидендов к среднему размеру ссудного процента, однако в этом случае такая оценка имеет значительную погрешность.

Найти эксперта

Найти эксперта