Портфельная теория Г. Марковица и ее развитие

Гарри Марковиц считается основателем теории определения эффективности портфельного множества. В 1952 году вышел его труд, в котором он впервые в истории экономики сформулировал основные положения портфельной теории и ввел ключевые понятия в этой области. В 1990 году его достижения были отмечены Нобелевской премией по экономике.

Основные положения портфельной теории заключаются в следующих утверждениях:

- Структура портфеля оказывает влияние на степень риска ценных бумаг, входящих в него;

- Доходность ценных бумаг напрямую взаимосвязана со степенью их риска.

В основе портфельной теории Г. Марковица лежит идея о возможности снижения совокупного риска инвестора путем объединения ценных бумаг в портфель. Данная теория предполагает, что риск финансового инструмента в рамках портфеля следует оценивать, учитывая влияние других финансовых инструментов в том же портфеле. Портфельная теория Марковица включала в себя математические методы, применимые для формирования оптимального инвестиционного портфеля, но в большей степени теоретические и сложные для практического использования.

Теория Г. Марковица получила развитие в работах его ученика, У. Шарпа, предложившего более практические решения в области эффективного управления инвестиционными портфелями. Конкретизация портфельной теории происходит с появлением модели оценки доходности финансовых активов (CAPM – Capital Asset Pricing Model), которая была разработана несколькими специалистами приблизительно в одно время и независимо друг от друга.

В основе модели CAPM лежит представление об идеальных рынках. В соответствии с этой моделью требуемая доходность инвестиционного портфеля определяется тремя переменными – ставкой безрисковой доходности, средней доходностью на рынке ценных бумаг и индексом колеблемости доходности конкретного актива к средней рыночной доходности (Бета). Таким образом, CAPM является однофакторной моделью, которая отражает взаимосвязь между доходностью ценных бумаг и среднерыночной доходностью.

Эффективный портфель Г. Марковица

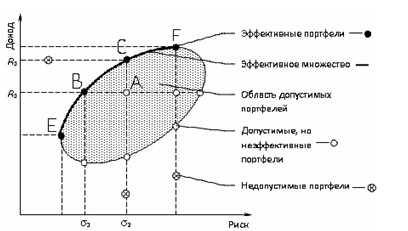

Портфельная теория Марковица имеет ряд допущений, без которых было бы невозможно проведение анализа и построение эффективного портфеля. В рамках данной теории, в частности, не рассматриваются спекулятивные возможности, что сильно отдаляет теорию от условий реального рынка. По мнению Марковица, совокупная доходность портфеля не может превышать максимальную из доходностей входящих в него финансовых инструментов. Эффективным считается портфель, сбалансированный с точки зрения доходности и риска и стремящийся к росту даже в случаях, когда его составляющие теряют в стоимости. Таких портфелей может быть несколько, а их совокупность называется множеством эффективных портфелей. На рисунке ниже представлен так называемый «Зонт Марковица», отражающий множество возможных и эффективных портфелей.

Сильные и слабые стороны портфельной теории

Каждая теория имеет свои преимущества и недостатки. К преимуществам портфельной теории Г. Марковица относят сформулированный им математический аппарат, который позволяет во многом автоматизировать и упростить процесс формирования инвестиционного портфеля, а также возможность графического представления информации о портфельном множестве.

Основной слабостью теории инвестиционного портфеля является ее сложность с точки зрения практического применения. Данная теория не определяет критериев включения и исключения финансовых инструментов из портфеля. Кроме того, в основе методологии этой теории лежит ретроспективный анализ без прогнозирования. Можно заметить, что портфельная теория Марковица не применима в ситуациях общего ухудшения рыночной ситуации.

Несмотря на достаточно значительные недостатки, портфельная теория Марковица применяется и в настоящее время в качестве составляющей инструментария инвестора.