Найти эксперта

Найти эксперта

Понятие и роль источников бюджета

Источник бюджета – это те элементы, благодаря которым пополняется бюджет определенного объекта.

Данное понятие чаще применяется на макроэкономическом уровне и обозначает те источники, за счет которых пополняется бюджет государства, субъекта или отдельно взятого города или поселения.

Источники бюджета являются одними из главных элементов бюджетной системы страны, так как именно за их счет осуществляется функционирование государства, социальное обеспечение, обеспечивается безопасность и инфраструктура.

Обратите внимание, что на предприятии главным источником бюджета будет прибыль предприятия, а также доходы от финансовой и инвестиционной деятельности и безвозмездные поступления.

Далее источники бюджета будут раскрываться именно в аспекте государства и государственного бюджета.

Основные элементы бюджетной системы

Данная система строится на структуре, которая состоит из следующих элементов:

- закрепленные на законодательном уровне объекта (федеральном, региональном, муниципальном) источники пополнения бюджета;

- установление органов власти, наделенных функциями контроля, распределения и аккумулирования источников доходов бюджета;

- наличие четкой законодательной базы бюджетного процесса (например, в Российской Федерации основным таким документом является Бюджетный Кодекс РФ, а также другие местные и региональные постановления и распоряжения, принятые в данной сфере, разъяснения Министерства финансов);

- наличие, подчиненных бюджетных организации и фондов.

Основные источники формирования бюджета

Несомненно, главными источниками являются следующие элементы:

- налоговые доходы государства – самый значимый и крупный источник;

- неналоговые доходы;

- займы и кредитные средства;

- добровольные и безвозмездные поступления.

Доходы от налогов в Российской Федерации распределяются между бюджетами страны, регионов и муниципальных. Перераспределение устанавливается с помощью принятия бюджета на плановый период (год и 3 года).

Неналоговыми доходами являются проведение сделок с имуществом как земельным, так и с основными средствами (предоставление в аренду, продажа). Также сюда относятся доходы за предоставление платных государственных услуг. Важным источником неналоговых доходов считаются и получение субсидий, финансовой помощи и бюджетных суд от высших бюджетов. Также принимаются к источникам доходов и деньги, которые находятся на депозитах, а именно процентные накопления.

Часто источниками формирования бюджетов выступают внутренние (государственные облигации, векселя, государственные ценные бумаги, гарантии) и внешние заимствования (кредиты иностранных правительств и международных банковских организаций).

Кратко источники бюджета представлены на схеме ниже.

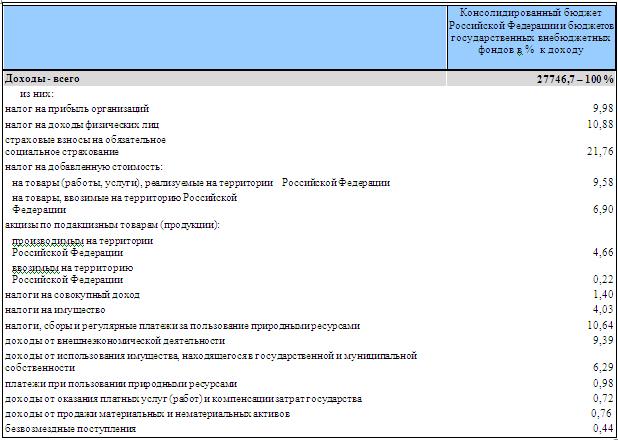

Пример источников бюджета Российской Федерации

Ниже представлена схема источников бюджета Российской Федерации за 2016 год в процентном выражении.

Так, видно из схемы выше, что в Российской Федерации основным источником дохода бюджета являются страховые взносы на обязательное страхование – 21,76 %, на втором месте находятся налоги на доходы физических лиц – 10, 88 %, налоги на прибыль организации – 9,98 %. Так поступления от неналоговых источников в общей структуре бюджета составляет очень маленькую часть, а именно доходы от внешнеэкономической деятельности – 9,39 %, доходы от использования имущества – 6,29 %, доходы от платных государственных услуг - 0,72 %, доходы от продаж материальных и нематериальных ценностей – 0,76 %, безвозмездные поступления – 0,33 %.

Найти эксперта