Найти эксперта

Найти эксперта

Учет уставного капитала

Под уставным капиталом понимают исчисляемую в денежном выражении величину, отражающую минимальный размер имущества общества. Эта величина гарантирует интересы кредиторов общества и определяется совокупной стоимостью номинальных долей (акций) участников (акционеров) общества.

Уставный капитал отражается в бухгалтерском балансе в строке 1310. Для учета и обобщения информации об уставном капитале в соответствии с действующим планом счетов используют счет 80, который называется «Уставный капитал». Сальдо указанного счета должно совпадать с размером уставного капитала, фиксируемым в учредительных документах юридического лица.

Нюансы учета уставного капитала определяет организационно-правовая форма хозяйствующего субъекта. В акционерных обществах (публичных и не публичных) уставный капитал состоит из номинальных стоимостей акций (привилегированных и обыкновенных), приобретенных акционерами.

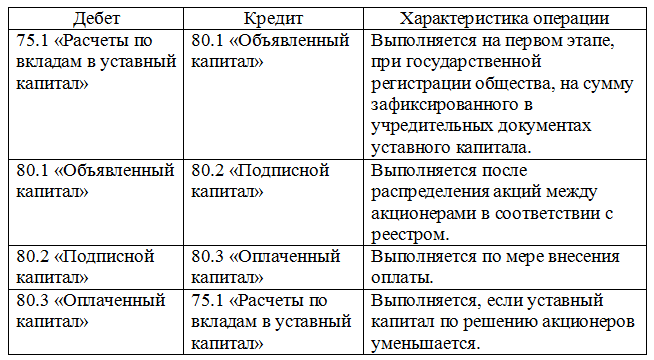

Для получения информации об этапах формирования капитала целесообразным представляется открытие нескольких субсчетов:

- в целях учета акций при регистрации общества – 80.1 «Объявленный капитал»;

- в целях учета акций, по которым уже произвели подписку – 80.2 «Подписной капитал»;

- в целях учета реализованных акций и внесенных средств – 80.3 «Оплаченный капитал»;

- в целях учета выкупленных у акционеров акций – 80.4 «Изъятый капитал».

Типовые бухгалтерские проводки представлены на рис. 1.

Для учета собственных акций, выкупленных обществом у своих акционеров, используют счет 81 «Собственные акции (доли)». В бухгалтерском балансе эта стоимость находит отражение в строке 1320. Процесс выкупа отражается бухгалтерскими проводками, представленными на рис. 2.

Разницу между стоимостью по номиналу и фактическими затратами учитывают на счете 91 «Прочие доходы и расходы» (если фактические затраты больше, имеют место расходы - субсчет 91.2 , если меньше - доходы, 91.1).

Для ООО открытие субсчетов к счету 80 не представляется целесообразным. В целом проводки аналогичны рассмотренным выше, только счет 80 применяется без субсчетов.

Учет резервного капитала

Резервный капитал предприятия предназначается для покрытия убытков предприятия, а в акционерных обществах еще и для таких операций с ценными бумагами, как выкуп собственных акций или погашение облигаций общества при нехватке иных средств.

Акционерные общества обязаны формировать резервный капитал, причем его размер должен быть не менее 5% от величины уставного капитала. На ООО не возлагается обязанностей по формированию резервного капитала, но они имеют право делать это в соответствии с учётной политикой или учредительными документами.

В бухгалтерском балансе резервный капитал отображается в строке 1360 раздела III «Капитал и резервы». Для учета резервного капитала предназначен счет 82 «Резервный капитал».

Отчисления в резервный капитал средств из нераспределенной прибыли оформляются следующей проводкой: Дебет 84.1 «Нераспределенная прибыль» - Кредит 82 «Резервный капитал». Другим источником для пополнения резервного капитала могут выступать взносы акционеров.

Расходование резервного капитала может отражаться, например, такими проводками:

- на покрытие непокрытого убытка: Дебет 82 «Резервный капитал» - Кредит 84.2 «Непокрытый убыток»

- на погашение обязательств: Дебет 82 «Резервный капитал» - Кредит 67 «Расчеты по долгосрочным кредитам и займам»

Учет добавочного капитала

Добавочным капиталом организации называют выделенную в качестве объекта бухгалтерского учета и показателя отчетности часть собственного капитала.

Добавочный капитал может быть израсходован на погашение обнаруженной уценки внеоборотных активов, которые были дооценены ранее; увеличение суммы уставного капитала предприятия. Также добавочный капитал может быть распределен между собственниками (акционерами). Таким образом, он выступает своего рода защитой от некоторых кризисных ситуаций.

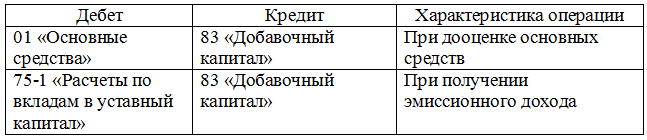

Информация о добавочном капитале обобщается на счете 83 «Добавочный капитал». К этому счету допускается открытие субсчетов. Корреспонденция счетов определяется источником добавочного капитала (рис. 3).

В бухгалтерском балансе добавочный капитал отражается в строках 1340 и 1350.

Найти эксперта