Найти эксперта

Найти эксперта

Издержки в краткосрочном периоде

Краткосрочным называется такой период, в течение которого фирма не может изменить состояние оборудования, сооружений.

В краткосрочном периоде в отличие от долгосрочного существует стандартная классификация издержек:

-

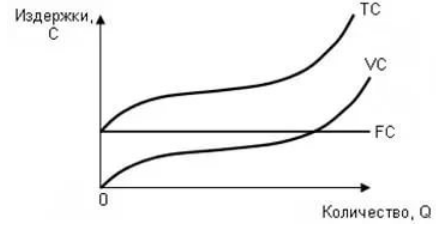

Постоянные издержки (FC) не зависят от объема выпущенной продукции. Они обычно представлены затратами на эксплуатацию оборудования/зданий/сооружений, процентом по кредитам, страховыми взносами, заработной платой управленцев, рентными платежами и т.д.

Данный тип издержек встречается у предприятия всегда независимо от того, производит ли предприятие на данный момент какую-либо продукцию.

Если посмотреть на графике, то прямая прямых издержек идет параллельно оси абсцисс, характеризующей объем выпускаемой продукции (рисунок 1).

-

Переменные издержки (VC) напрямую зависят от объема выпуска. Они обычно представлены расходами на сырье, энергию, оплату труда, вспомогательные материалы и т. д.

Если посмотреть на графике, то прямая переменных издержек является восходящей линией, что характеризует их изменение пропорциональное выпуску продукции (рисунок 1).

-

В сумме постоянные и переменные издержки дают суммарные издержки (TС) (валовые), характеризующих совокупность всех затрат, с которыми сталкивается предприятие при производстве и реализации продукции.

$TC=FC+VC$

На графике прямая совокупных издержек повторяет линию переменных, вместе с тем она сдвинута вверх на величину, характеризующую количество постоянных затрат.

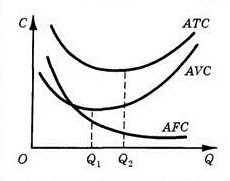

Средние издержки

Средние издержки характеризуют величину затрат на единицу продукции, их расчет необходим для принятия управленческих решений. Они могут быть постоянными переменными и предельными.

Средние издержки рассчитываются как отношение постоянных (AFC)/переменных (AVC)/общих (AC) издержек к объему выпуска.

Предельные издержки (МС) – это дополнительные издержки на производство дополнительной единицы продукции.

$МС= ∆ТС/∆Q=∆VC/∆Q=∆FC/∆Q$

Где МС – предельные издержки, ∆TС – изменение суммарных издержек, ∆VC – изменение переменных издержек, ∆FC – изменение постоянных издержек, ∆Q – изменение объема производства.

Так как взаимосвязь между переменными и постоянными издержками отсутствует, по предельные издержки можно отразить отношением зимние переменных издержек к измененному объему производства.

Издержки в долгосрочном периоде

Существующая классификация издержек на переменные и постоянные достаточно условна, так как отнесение затрат к определенному виду звисит от длительности периода, за который проводится анализ.

Если в краткосрочном периоде имеет место распределение издержек на постоянные и переменные, то в долгосрочной перспективе все издержки являются переменными, включая те, которые считались постоянными - долгосрочными издержками.

В процессе долгосрочного периода предприятие стремится к увеличению выпуска продукции, снижая средние долгосрочные издержки (LAC).

Также существуют долгосрочные предельные издержки (LMC), характеризующие прирост издержек в ситуации, когда производитель имеет возможность изменять размеры предприятия.

Если долгосрочные предельные издержки меньше, чем средние долгосрочные, то вторые имеют тенденцию к понижению. Соответственно, если долгосрочные предельные издержки больше, чем средние долгосрочные, то вторые имеют тенденцию к росту.

Если размер долгосрочных средних и предельных издержек совпадают, это характеризует достижение долгосрочных средних издержек своего минимума.

Найти эксперта

Найти эксперта