Найти эксперта

Найти эксперта

Основные положения

Издержками фирмы называют те затраты, которые осуществляет фирма в ходе своей деятельности. Так как для осуществления такой деятельности фирма осуществляет различные операции, работы, то и издержки будут совершенно различать по типам, видам, источнику возникновения.

Существует классификация, принятая в теории, которая включает в себя все различные виды издержек. Но существует и классификация бухгалтерская. В таком случае издержки становятся уже не просто затратами, а расходами. Такие виды расходов и что принято считать расходом уже определяется Налоговым Кодексом.

Важно, что, когда употребляется значение слово издержки или затраты, то говорят об управленческих терминах, а вот расходы – это уже наиболее бухгалтерский термин.

Рассмотрим различные подходы к классификации издержек в фирме.

Классификация издержек в фирме

Самая первая классификация предполагает разделение а две основные группы:

- издержки производственные;

- издержки, образующиеся в процессе обращения.

Первая группа подразумевает все те затраты, которые формируются в ходе производства продукции. То есть затраты на сырье, а также материалы и комплектующие, амортизация, оплата электроэнергии, заработная плата работникам предприятия и т.д.

Вторая группа подразумевает затраты, которые возникают в результате доставки товаров до потребителей, продаж данных товаров, маркетинговые затраты, рекламные затраты, логистические затраты, посреднические услуги, хранение, перемещение, складирование, сортировка и т.д.

Следующая классификация предполагает разделение затрат на внутренние и внешние.

Внешние издержки предполагают все издержки предприятия, которые учитываются в бухгалтерском балансе и учете. Внутренние издержки (неявные) возникают внутри предприятия и не оплачиваются внешними расходами. Например, если в результате производства продукции появляются остатки, которые можно использовать в другой продукции, то такие остатки тоже являются издержками, но не требуют повторной оплаты. Упущенные выгоды также иногда относят к данной классификации.

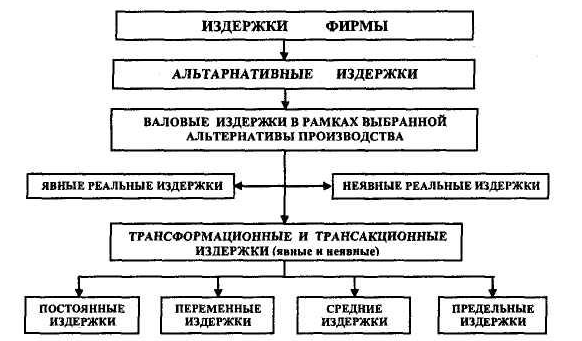

Дополнительные виды классификации представлены на рисунке 1.

Классификация издержек, исходя их экономического смысла

Так, для того, чтобы рассчитать оптимальный объем производства, установить цену, а также находить точку безубыточности, проводить финансовый анализ предприятия применяют следующее разделение издержек:

- общие издержки (суммарные);

- постоянные издержки;

- переменные издержки.

Общие затраты складываются из суммы переменных и постоянных затрат. Для такой классификации необходимо помнить, что переменные издержки всегда будут меняться, если измениться объем выпуска. Постоянные издержки останутся неизменны, если объем выпуска изменится. Но такая зависимость называется условной, так как бывает, что при увеличении объема выпуска в очень большом количестве, постоянные издержки могут незначительно возрасти.

Примеры постоянных затрат:

- амортизация, заработная плата и отчисления,

- сервисное обслуживание, охрана,

- услуги по доставке сотрудников,

- информационные ресурсы,

- тепловая энергия,

- аренда спецодежды,

- командировочные расходы,

- услуги связи,

- консультационные услуги,

- обучение,

- электроэнергия,

- прочие услуги аренды,

- семинары,

- выставки и презентации,

- бух. обслуживание и сторонний аудит,

- уборка территории,

- вывоз мусора,

- водоснабжение и водоотведение.

Примеры переменных затрат:

- заработная плата сдельных рабочих и отчисления,

- расходы на приобретение сырья,

- электроэнергия,

- гарантийный ремонт продукции,

- водопотребление,

- транспортные расходы,

- пользование товарным знаком,

- лицензирование и сертификация,

- страхование грузов,

- таможенное оформление,

- прочие.

Найти эксперта