Сущность управленческого учета издержек производства

Управленческий учет издержек производства – это система учета хозяйственных операций и результатов производственной и хозяйственной деятельности. На основании этой системы принимаются управленческие решения. В системе учета регулируются затраты на производство и уровень себестоимости производства.

Система учета издержек на производство существует на основании бухгалтерского учета.

В рамках данной системы производится калькулирование себестоимости продукции и учитывается результат производственной деятельности предприятия и подразделений предприятия.

В системе управленческого учета издержек производства можно обозначить виды затрат и направления их движения. Для этого используется бухгалтерская информация:

Расходы – это уменьшение экономической прибыли или возникновение обязательств. В расходы также включаются затраты на производство и продажу продукции. В издержки производства включаются также труд людей и средства труда.

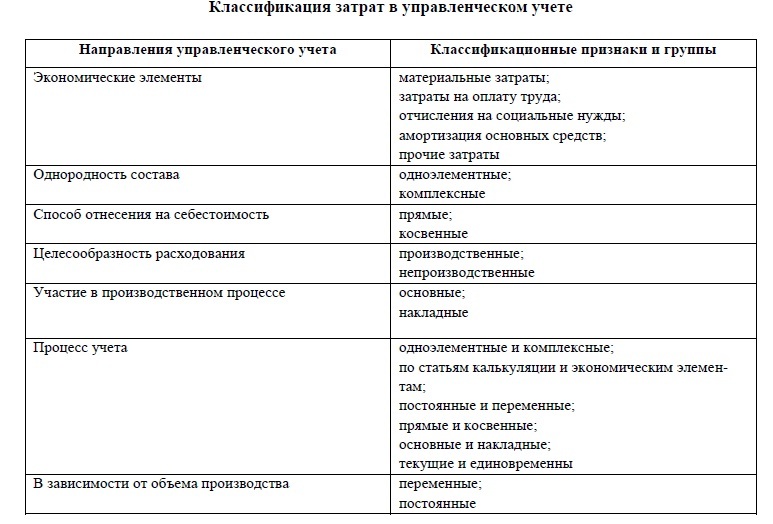

Классификация издержек производства

Издержки производства можно разделить на группы:

- Основные – амортизация, стоимость материальных ценностей и затраты на труд основных работников;

- Дополнительные – расходы на общепроизводственное и общехозяйственное содержание.

Понятие «затраты» можно разделить на затраты предприятия и затраты на производство.

- Затраты предприятия – это расходы на создание складских запасов материалов, готовой продукции, оплату поставщикам, и затраты на общее содержание предприятия.

- Затраты на производство – это расходы на приобретение ресурсов для прямого производства продукции. Это сырье, услуги и другие затраты по статьям калькуляции.

Полная себестоимость готовой продукции состоит из производственной себестоимости и расходы на реализацию данной продукции. При определенном уровне отпускных цен и известном уровне полной себестоимости рассчитывается уровень прибыли.

Под экономическим элементом понимается однотипный вид издержек производства, который невозможно разделить на составляющие (издержки на заработную плату и др.).

Прямые одноэлементные издержки производства - это потребленные ресурсы, однородные по экономическому характеру. Эти издержки состоят из стоимости материальных ресурсов и оплаты труда производственных рабочих.

Косвенно-распределяемые издержки производства состоят из одноэлементных издержек на обслуживание и управление производства в целом. (ремонт оборудования, амортизация производственных помещений).

Одноэлементные издержки производства предприятия относятся к общепроизводственным расходам, а косвенно-распределяемые издержки производства – к общехозяйственным расходам.

В зависимости от динамике издержек по времени по отношению к объему производства производственные издержки для целей управленческого учета подразделяются на условно-постоянные и условно-переменные.

Условно-постоянные расходы на производство по величине в рамках отчетных периодов практически не меняется. А условно-переменные расходы изменяются в зависимости от объемов производства.

Условно-переменные расходы подразделяются на:

- прогрессивные, когда увеличение переменных издержек опережает увеличение объема производства;

- пропорциональные, те переменные издержки, которые изменяются вместе с ростом объема производства;

- регрессивные – когда при росте объемов производства переменные издержки снижаются.