Найти эксперта

Найти эксперта

Определение понятий

Метод калькулирования представляет собой систему производственного учета, определяющей фактическую себестоимость продукции и издержки на единицу произведенной продукции.

Метод учета затрат и калькулирования себестоимости выпущенной продукции - это совокупность приемов документирования, отражения затрат производственных, которые обеспечивают определение реальной себестоимости изделий, работ и наличие информации для контроля за данным процессом.

Определение метода калькулирования себестоимости продукции в организации связано с производственной технологией, его организацией, спецификой выпускаемой продукции.

Методы калькуляции затрат

По объектам учета затрат выделяются два метода калькуляции затрат:

- позаказный метод;

- попроцессный метод.

Попроцессный метод калькуляции целесообразен для расчета средней себестоимости партии однородных единиц за расчетный период времени. Он используется преимущественно в массовых производствах, в добывающих отраслях, в химической, бумажной, текстильной промышленности, а также в энергетике.

Для применения попроцессной калькуляции подходят предприятия, имеющие следующие особенности:

- качество всей продукции однородно;

- отдельный заказ не оказывает влияния на общий производственный процесс;

- выполнение заказов реализуется на основе запасов производителя;

- производство серийное и массовое, осуществляется поточным образом;

- технологические процессы и продукции производства стандартизированы;

- спрос на производимую продукцию стабилен;

- контроль затрат по подразделениям более целесообразно, чем учет на базе требований потребителя, характеристик продукции;

- стандарты качества проверяются в производственных подразделениях.

Если используется метод калькуляции затрат по процессам, то все выпускаемые единицы продукции предназначаются для формирования запасов. Все заказы на реализацию исполняются за счет данных запасов однородных товаров. Так как реализуемая продукция одинакова, то нет необходимости определять себестоимость конкретной единицы товара или работы. Так как процесс изготовления непрерывный, то чаще всего отсутствует возможность определить количество материала или трудозатраты на каждое отдельное изделие. Единственным решением является суммирование всех затрат предприятия за обозначенный период времени и деление данных расходов на количество изделий, которые были произведены за этот период. Таким образом получается средний показатель производственных затрат в расчете на одну единицу продукции.

При попроцессной калькуляции все производственные затраты консолидируются по подразделениям или по технологическим процессам. Полные производственные затраты распределяются по двум крупным статьям:

- прямые материалы,

- конверсионные затраты.

Удельная себестоимость рассчитывается делением полной себестоимости по центру затрат, на объем производства данного затратного центра. В таком случае удельная себестоимость является усредненным показателем.

Удельная себестоимость при использовании попроцессной калькуляции представляет собой усредненный показатель, соответственно, попроцессная система учета содержит меньшее число хозяйственных операций, в сравнении с позаказной системой. Отчасти поэтому многие организации используют попроцессную калькуляцию затрат.

Учет затрат методом попроцессной калькуляции состоит из четырех основных операций:

-

Суммирование вещественных единиц продукции, движущихся в потоке. При этом на первой стадии рассчитывается сумма единиц продукции, которые подверглись обработке в указанном подразделении в отчетный период времени. Объем на входе при этом равняется объему на выходе. Данный этап позволяет определить утраченные в течении производственного процесса единицы продукции. Взаимозависимость выражается формулой:

З пр. + I = З кп. + Т, где З пр. – первоначальные запасы; I – количество изделий на начало периода; З кп. – запасы на конец периода; Т – количество завершенной и переданной на следующий этап продукции.

-

Определение продукции в эквивалентных единицах на выходе. Для этого необходимо установить общий объем работ, выполненный за обозначенный период. Для попроцессной калькуляции затрат единицы частично завершенной продукции рассчитываются на основе эквивалентов полных единиц этой продукции.

-

Расчет полных учитываемых затрат, вычисление удельной себестоимости в расчете на одну эквивалентную единицу. На данном этапе суммируются полные затраты производственного подразделения в отчетном периоде. Удельная себестоимость рассчитывается по формуле:

УС= ПЗ / ЭП, где УС – удельная себестоимость; ПЗ – полные затраты за промежуток времени; ЭП – эквивалентные единицы продукции за промежуток времени.

-

Учет единиц завершенной, переданной в дальнейшее производство продукции и единиц незавершенного производства.

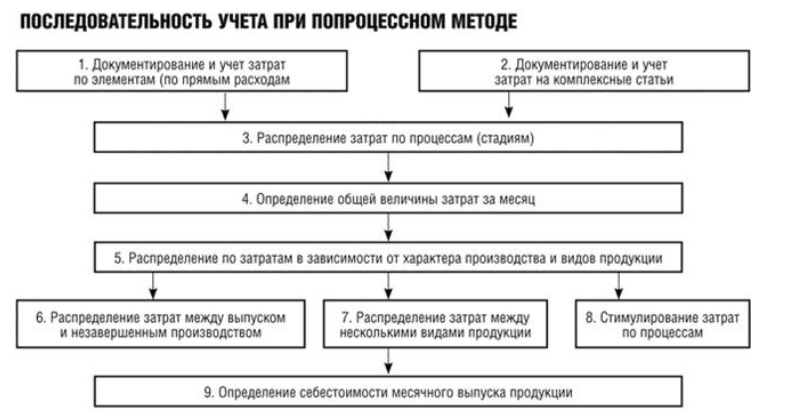

Рисунок 1.

Для попроцессной калькуляции затрат применяется сводная ведомость производственных затрат. В ней обобщаются полные затраты и данные удельной себестоимости, отнесенные на какое-либо подразделение. В сводной ведомости содержится информация о распределении полных затрат между незавершенным производством и завершенной продукции.

Сводная ведомость затрат на производство включает все четыре стадии калькуляции и является источником для внесения записей в журнал операций.

Когда калькуляция производственных затрат по процессам применяется по отношению к услугам, то для описания методов калькуляции применяется термин - пооперационная калькуляция. Для услуг необходим расчет средней цены на единицу услуги за конкретный промежуток времени, при этом используемые процедуры будут аналогичны, применяемым при калькуляции производственных затрат по процессам.

Найти эксперта