Сущность управленческого учета

Управленческий учет дает возможность его пользователям принимать рациональные и взвешенные управленческие решения путем устранения недостатков, свойственных бухгалтерскому (финансовому) учету. Нужно признать, что огромная доля управленческой информации основывается на той информации, которая была получена на основании данных бухгалтерского учета предприятия. Данные регистров бухгалтерского учета (сгруппированные определенным образом и преобразованные в управленческих целях) позволяют давать оценку финансовым рискам, составлять бухгалтерскую и управленческую отчетность предприятия. Требования к бухгалтерскому, финансовому и управленческому учету содержатся в системе нормативно-правового регулирования.

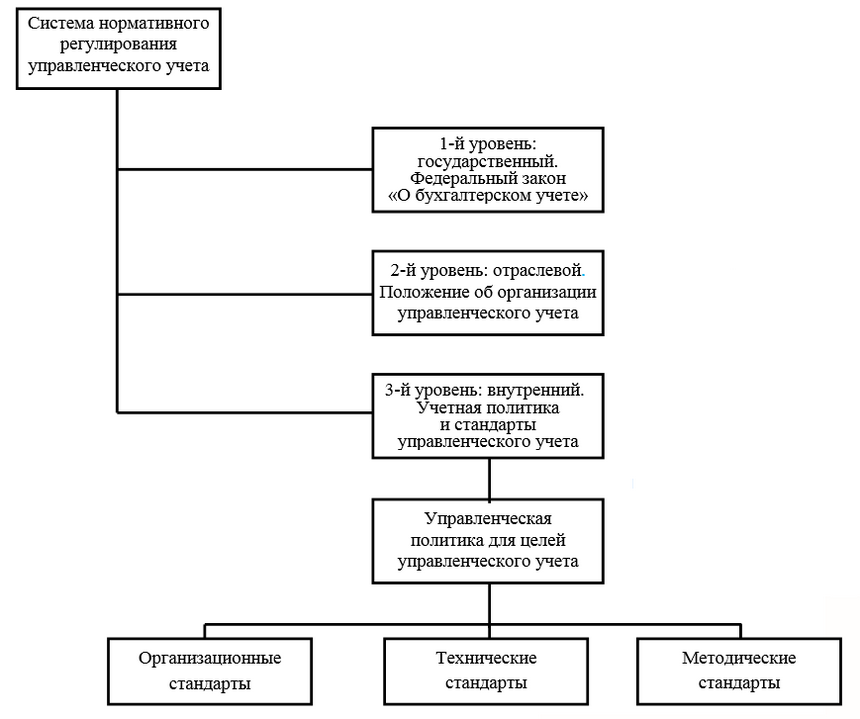

Уровни регулирования управленческого учета

В настоящее время не существует единого взгляда не только на дефиницию управленческого учета, а также на его нормативное регулирование. Некоторые исследователи выделяют три уровня регулирования нормативов управленческого учета:

- государственный уровень (Закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете»),

- отраслевой уровень, который содержит положения о принципах организации управленческого учета;

- внутренний уровень (учетная политика и разнообразные стандарты – организационные, методические, технические).

Укрупненно в данной структуре выделяется две подгруппы нормативных актов:

- нормативные акты, связанные с процессом организации управленческого учета;

- нормативные акты, применяемые в процессе ведения управленческого учета.

С точки зрения применимости нормативное регулирование систем управленческого учета структурируют следующим образом:

- нормы гражданского законодательства (основа правового регулирования управленческого учета);

- законодательство об административных правонарушениях;

- налоговое законодательство;

- нормативные акты в иных сферах законодательства, оказывающие влияние на формирование управленческого учета.

Большинство современных ученых рассматривают систему нормативно-правового регулирования бухгалтерского учета в качестве основы нормативного регулирования регистров управленческого учета.

Состав нормативно-правовых актов, регламентирующих управленческий учет

Система нормативно-правовых актов Российской Федерации на сегодняшний день включает в себя семь уровней:

- Конституция Российской Федерации.

- Федеральное законодательство.

- Постановления Правительства Российской Федерации.

- Указы Президента России.

- Нормативная база министерств и ведомств.

- Нормативные акты местных и государственных органов власти Российской Федерации.

- Локальные акты организаций.

К локальным нормативным актам предприятий, регламентирующим правила ведения управленческого учета, относятся:

- положение об учетной политике (в разделе, касающемся управленческого учета);

- ключевые регламенты бизнес-процессов предприятия;

- положение о финансовой структуре;

- организационно-распорядительные документы, которые утверждают формы внутренней управленческой отчетности и первичных документов;

- план счетов управленческого учета;

- классификаторы управленческого учета.

Таким образом, на сегодняшний день у ученых не существует единого мнения о нормативном регулировании системы управленческого учета. Внимание акцентируется на необходимости использования нормативной базы в области бухгалтерского учета.

Основной отличительной особенностью предложенной в данной статье классификации законодательных и нормативных актов представляется то, что она основывается на их юридической значимости. Это позволяет ранжировать данные нормативные акты по степени значимости, а также дает возможность наиболее полно учитывать требования нормативных актов при формировании системы управленческого учета.