Найти эксперта

Найти эксперта

Назначение вступительного баланса

Бухгалтерский баланс представляет собой экономическую модель, которая увязывает между собой активы, собственный капитал и обязательства организации и позволяет пользователям бухгалтерской отчетности оценить финансовое положение субъекта хозяйственной деятельности по состоянию на определенную дату.

Существует множество видов бухгалтерских балансов. Формирование бухгалтерского баланса того или иного вида зависит от цели, которую преследуют заинтересованные в данной информации лица. В том случае, когда необходимо отразить данные об имуществе организации и источниках их возникновения на момент начала ее деятельности, формируется вступительный бухгалтерский баланс.

Особенности вступительного баланса

Согласно положениям российских стандартов бухгалтерского учета экономические субъекты обязаны сформировать вступительный баланс в следующих случаях:

- При создании нового юридического лица.

-

При реорганизации, то есть образовании юридического лица путем:

- преобразования;

- слияния;

- выделения;

- разделения;

- присоединения.

Вступительный баланс, как при создании нового юридического лица, так и его возникновении в результате реорганизации двух или более организаций, составляют по состоянию на дату государственной регистрации. Такой датой считается дата внесения соответствующих сведений в Единый государственный реестр юридических лиц (ЕГРЮЛ).

Вступительный баланс при создании новой организации

При образовании нового юридического лица в первую очередь происходит формирование уставного капитала. Данные о размере уставного капитала и имущества, с помощью которого он был сформирован, отражаются во вступительном бухгалтерском балансе.

Рассмотрим формирование уставного капитала и его отражение во вступительном бухгалтерском балансе на примере.

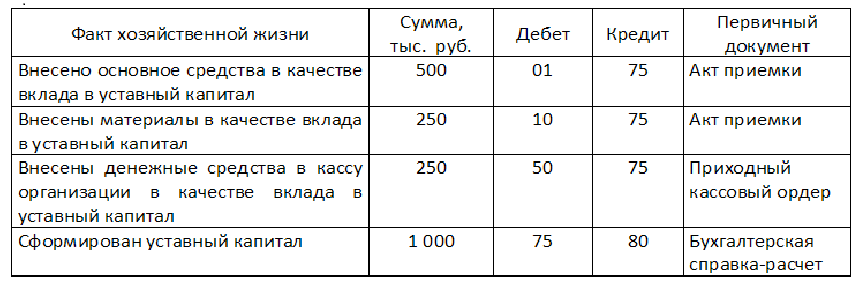

03.07.2017 была сделана запись в ЕГРЮЛ о государственной регистрации ООО «Север». Учредителями ООО «Север» выступили 3 физические лица, которыми 03.07.2017 в качестве их вкладов было внесено следующее имущество:

- Иванов И.И. – оборудование на сумму 500 тысяч рублей;

- Петров П.П. – материалы на сумму 250 тысяч рублей;

- Сидоров С.С. – денежные средства в сумме 250 тысяч рублей в кассу организации.

В бухгалтерском учете следует отразить следующие факты хозяйственной жизни ООО «Север» по состоянию на 03.07.2017:

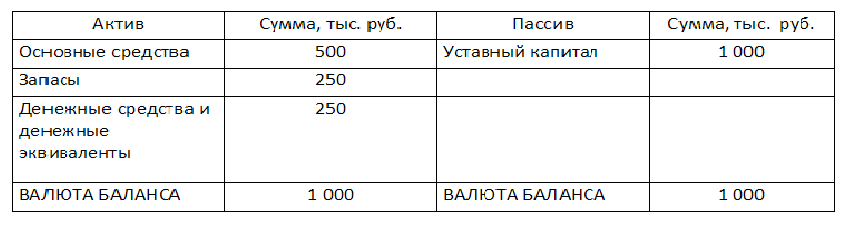

По состоянию на 03.07.2017 сформирован вступительный бухгалтерский баланс ООО «Север» (упрощенный вариант):

Вступительный баланс при реорганизации

Вступительный бухгалтерский баланс юридического лица, прошедшего процедуру реорганизации, составляется на дату внесения в ЕГРЮЛ соответствующих сведений.

Особенности формирования бухгалтерского баланса реорганизованного юридического лица зависят от вида такой процедуры.

При реорганизации путем преобразования, выделения или разделения новая организация вносит в бухгалтерский учет остатки по счетам по данным аналитического и синтетического учета предшественника, используя его план счетов или разработав новый.

Для внесения начальных остатков в бухгалтерскую программу может быть использован:

- вспомогательный счет 00;

- счет 76 «Расчеты с разными дебиторами и кредиторами».

Итогом разнесения остатков по счетам является формирование вступительного бухгалтерского баланса. Причем, если использовался счет 00, то он в балансе не отразится.

При реорганизации юридического лица в форме присоединения или слияния перед бухгалтерией ставится более сложная работа по включению в бухгалтерский учет данных об имуществе присоединяемой или сливающихся организаций.

В данном случае руководству и главному бухгалтеру необходимо принять решение относительно степени детализации бухгалтерских счетов по аналитическим субконто, выбора единиц учета имущества в количественном выражении, если в соединяемых балансах они разняться и т.п.

Также необходимо учесть, что часть имущества возможно принять по их балансовой стоимости, когда как относительно некоторых объектов учета требуются корректировки:

- переоценка, например, объектов основных средств, валюты;

- исключение взаимных требований и обязательств;

- формирование уставного капитала в части разницы между уставным капиталом и чистыми активами, которая относится на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Формирование вступительного бухгалтерского баланса осуществляется на общем бланке (форма ОКУД 0710001) с указанием вида баланса: «вступительный бухгалтерский баланс». В налоговый орган такой баланс не сдается.

Найти эксперта