Характеристика транспортного налога

Транспортный налог является региональным налогом. Данный вид налога регулируется как Налоговым Кодексом Российской Федерации, так и законами субъектов Российской Федерации.

Транспортный налог начисляют и оплачивают:

- юридические лица (организации всех форм собственности);

- индивидуальные предприниматели;

- физические лица.

Указанные лица являются плательщиками данного налога при условии наличия зарегистрированных транспортных средств.

Предприятия, которые находятся на упрощенном режиме налогообложения, также начисляют и уплачивают транспортный налог.

Вне зависимости, является ли организация владельцем транспортного средства, если такое средство зарегистрировано на предприятия, то данное предприятие признается плательщиком транспортного налога.

Налоговые ставки определяются законами субъектов Российской Федерации. Ставки зависят от таких характеристик транспортного средства, как:

- мощность двигателя;

- тяга реактивного двигателя или валовая вместимость транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства;

- 1 килограмм силы тяги реактивного двигателя;

- 1 регистровая тонна транспортного средства;

- 1 единица транспортного средства.

Учитывая разные характеристики транспортных средств для установления налоговых ставок, налоговая база также определяется исходя из заданных параметров.

Налоговым кодексом Российской Федерации не предусмотрены льготы по транспортному налогу. Однако такие льготы могут быть в законодательстве субъектов Российской Федерации. В каждом отдельном регионе, может быть разная система льгот.

Система льгот может включать:

- виды деятельности организаций или индивидуальных предпринимателей;

- характеристика транспортного средства;

- и т.д.

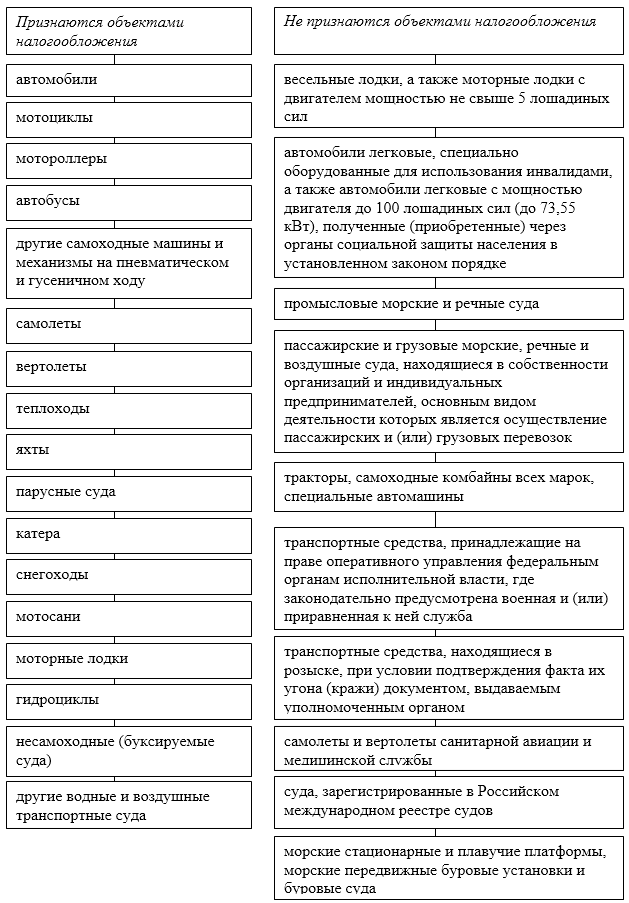

Налоговый кодекс содержит перечень объектов налогообложения транспортным налогом, а также список транспортных средств, которые не признаются такими объектами (Рис.1):

Рисунок 1. Критерии признания транспортных средств объектами налогообложения

Особенности бухгалтерского учета транспортного налога

Для начисления транспортного налога, применяют счет 68 «Расчеты по налогам и сборам», а именно субсчет «Расчеты по транспортному налогу».

В бухгалтерском учете организаций учет транспортного налога зависит от учетной политики. В случае, если расходы по транспортном налогу относят к расходам по обычным видам деятельности, то при начислении налога формируют следующую проводку:

- Д-т 20,23,25,44 и т.п.

-

К-т 68

Если расходы, согласно учетной политике относят на прочие расходы, то при начислении налога формируют следующую проводку:

-

Д-т 91.2

-

К-т 68

При перечислении налога в бюджет с расчетного счета организации, формируют проводку:

-

Д-т 68

-

К-т 51

При оплате налога в бюджет наличными денежными средствами из кассы организации, формируют проводку:

-

Д-т 68

- К-т 51

Налоговым периодом, согласно Налоговому Кодексу Российской Федерации, является календарный год.

Оплата транспортного налога производится в бюджет по месту нахождения транспортных средств.

Сроки оплаты транспортного налога устанавливаются субъектами Российской Федерации. При этом срок уплаты налога для налогоплательщиков-юридических лиц не может быть установлен ранее срока, указанного в п. 3 статьи 363.1 Налогового Кодекса Российской Федерации.

Кроме того, субъектами Российской Федерации, может быть установлена обязанность оплачивать авансовые платежи по транспортному налогу.

Для юридических лиц-организаций отчетным периодом является квартал. По окончании отчетного периода, организации рассчитывают сумму транспортного налога и отражают ее в Налоговой декларации по транспортному налогу. Такая декларация подается в налоговые органы не позднее 1 февраля года, следующего за отчетным.

Организации, которые имеют статус крупных налогоплательщиков, подают такую Декларацию по месту постановки на учет самой организации.

Найти эксперта

Найти эксперта