Характеристика торгового сбора

Торговый сбор является единственным местным налогом, который применяется к деятельности организаций за право осуществления торговой деятельности на объектах осуществления торговли.

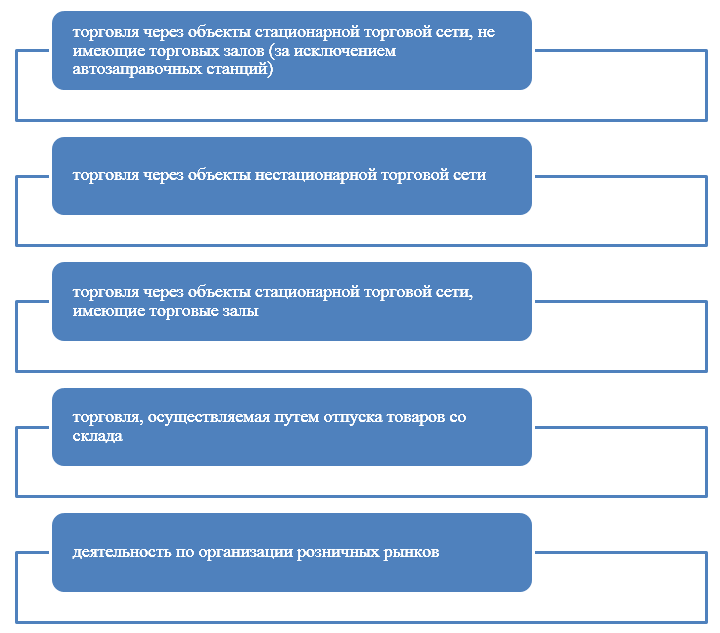

Статья $413$ Налогового Кодекса Российской Федерации регламентирует применение торгового сбора для определенных видов торговой деятельности. Указанные виды представлены на рисунке 1 (Рис.1):

Рисунок 1. Виды торговой деятельности, предусматривающие применение торгового сбора

Таким образом, торговым сбором облагается любая торговая деятельность в случаях, когда на местном уровне, то есть на территории определенного муниципального образования или города федерального значения введен соответствующий торговый сбор.

Плательщиками торгового сбора являются юридические лица (организации) и индивидуальные предприниматели, которые осуществляют названные в п. $2$ ст. $413$ НК РФ виды торговли (п. $1$ ст. $411$ НК РФ).

Объектами налогообложения являются сами объекты торговли (магазины, павильоны и т.д.) Ставки торгового налога определяются на местном уровне и отличаются в зависимости от районов, технических характеристик, объектов и т.д.

Налогоплательщики торгового сбора обязаны стать на учет в налоговые органы по месту нахождения объектов торговли. Уведомление, предоставляется в налоговые органы не позднее пяти календарных дней с даты возникновения объекта торгового сбора.

Если у налогоплательщика на балансе содержатся несколько объектов торговли, то их необходимо поставить на учет в каждом районе отдельно. Уведомление о постановке на учет содержит следующую информацию:

- вид предпринимательской деятельности налогоплательщика;

- вид объекта осуществления торговли, с использованием которого осуществляется указанная предпринимательская деятельность;

- характеристики объекта осуществления торговли, которые определяют сумму торгового сбора (количество, площадь и т.д.).

За не постановку, или несвоевременную постановку на учет, статьей $116$ Налогового Кодекса российской Федерации предусмотрен штраф в размере $10\%$ от суммы доходов, полученных в результате такой деятельности, но не менее $40$ тыс. руб.

Налогоплательщики торгового сбора обязаны уведомлять налоговые органы обо всех изменениях показателей объекта торговой деятельности, которое соответственно, влечет за собой изменение суммы сбора, не позднее пяти дней со дня таких изменений.

Порядок начисления и уплаты торгового сбора

Начисление торгового сбора осуществляется исходя из местных ставок налогов для каждого объекта отдельно. Оплата торгового сбора производится в соответствии с порядком, который устанавливается в каждом регионе обособленно. В общем виде оплата торгового сбора имеет общие характеристики:

- торговый сбор – это обязательный платеж для всех предприятий и физических лиц;

- торговый сбор начисляется и уплачивается в разрезе каждого вида торговой деятельности;

- торговый сбор начисляется и уплачивается, только на территории, на которой введен данный сбор.

В налоговом учете торговый сбор считается зачисленным в момент его перечисления в бюджет.

Оплачивать торговый сбор необходимо не позднее $25$-го числа месяца, следующего за отчетным периодом (месяцем).

Некоторые категории налогоплательщиков освобождены от уплаты торгового сбора:

- Индивидуальные предприниматели, избравшие патентную систему;

- Налогоплательщики ЕСХН;

- Объекты торговли печатных изданий, если объем печатной продукции составляет не менее $80\%$ (павильоны, киоски, тележки, лотки, палатки).

Также от уплаты торгового сбора освобождены предприятия, предоставляющие бытовые услуги, а именно:

- услуги парикмахеров и салоны красоты,

- услуги химчистки, стирки и окрашивания,

- ремонт одежды и прочих текстильных бытовых изделий,

- ремонт обуви и других изделий из кожи,

- ремонт часов и ювелирных изделий,

- изготовление и ремонт металлической галантереи и ключей.

Кроме того, от уплаты торгового сбора освобождаются:

- продавцы на рынках, в случае, если торговый сбор оплачивают сами владельцы рынков.

- при отсутствии торгового зала, или его площади менее $100м^2$, а площадь витрин менее $10\%$.

Льготные категории налогоплательщиков все-таки обязаны стать на учет в налоговые органы по месту нахождения объектов торговли в общем порядке и сроках.

Бухгалтерский учет торгового сбора

Для учета торгового сбора, используется счет $68$ «Расчеты по налогам и сборам» – субсчет «Торговый сбор».

По кредиту счета осуществляется начисление торгового сбора по установленным ставкам, а по дебету его уплата в бюджет.

Если предприятие имеет на балансе несколько объектов торговли, то аналитический учет ведется в разрезе каждого такого объекта, путем открытия субсчетов третьего и четвертого порядков.

Учитывая, что торговый сбор прямо связан с торговой деятельностью, то при его начислении используют проводку:

- Д-т $44$ «Расходы на продажу»

- К-т $68$ «Расчеты по налогам и сборам».

Найти эксперта

Найти эксперта