Найти эксперта

Найти эксперта

Понятие и виды оценочных резервов

Оценочные резервы создаются в учетной системе экономического субъекта, когда существует вероятность наступления какого-либо события в будущем, который может повлечь за собой существенные расходы.

Обязанность создания оценочных резервов вытекает из норм бухгалтерского законодательства, в частности Федерального законно «О бухгалтерском учете». Это обусловлено тем, что информация, которая отражается в учетной системе и представляется в отчетности, должна отражать реальное положение дел субъекта хозяйствования и его финансовое положение.

Некоторые статьи бухгалтерского баланса нуждаются в уточнении в связи с тем, что в течение года происходят события, которые могут влиять на стоимость аналогичных ценностей в условия рынка. Поэтому необходимо производить сравнение балансовой и рыночной оценки активов и обязательств с целью последующей их корректировки на счетах бухгалтерского учета.

Российскими нормами бухгалтерского учета предусмотрено создание 3 видов оценочных резервов, которые наглядно представлены на рисунке ниже

Бухгалтерский учет

Для учета каждого вышеназванных оценочных резервов используются 3 бухгалтерских счета соответственно: 14, 59, 63.

Главной особенностью данных счетов является то, что они не отражаются в бухгалтерской отчетности отдельными строками, но уменьшают соответствующие показатели по строкам «Запасы», «Финансовые вложения» и «Дебиторская задолженность».

Создание оценочных резервов осуществляется за счет прибыли, то есть относится на счет прочих доходов и расходов 91.

Стоит отметить что оценочные резервы не являются точными величинами, так как рассчитываются на основании профессионального суждения главного бухгалтера или привлекаемого эксперта.

Отражение рассматриваемых объектов в учетной системе является обязательным для всех экономических субъектов. Исключение составляют те из них, которые вправе вести упрощенный учет и закрепили это в своей учетной политике. Создание резерва и его последующая корректировка, а также проверка изменения условий, обязывающих создание конкретного оценочного резерва, производится единожды в год перед составлением годовой отчетности. При необходимости экономический субъект может закрепить более частое проведение данной процедуры. Однако так как это довольно трудоемкий процесс для учетных работников, в учетной практике, как правило, ограничиваются соблюдением общепринятого ежегодного обязательства.

Рассмотрим учет каждого из названных оценочных резервов в отдельности.

Учет резерва под снижение стоимости материальных ценностей

Создание данного оценочного резерва обусловлено следующим. Используемые материальные ресурсы в процессе производственной или торговой деятельности могут морально устареть или потерять свои первоначальные физические свойства и качества.

Порядок определения текущей рыночной цены разрабатывается экономическим субъектом самостоятельно и закрепляется в учетной политике. Создание резерва отражается по кредиту счета 14 в корреспонденции со счетом 91. Восстановление резерва делается обратной проводкой.

Учет резервов по обесценение финансовых вложений

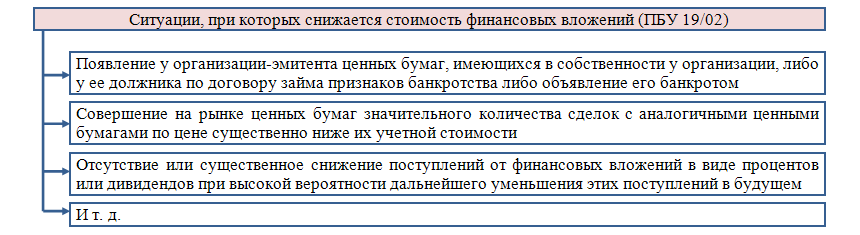

Данный резерв создается только по тем финансовым вложениям, для которых рыночная цена не определяется. Причем основание для его отражения в учете является устойчивая тенденция снижения расчетной его оценки, когда возрастает вероятность неполучения экономической выгоды, которую субъект хозяйствования полагал получить.

Проверка на обесценение финансового актива производится в случаях, перечисленных в ПБУ 19/02, которые наглядно представлены на рисунке ниже

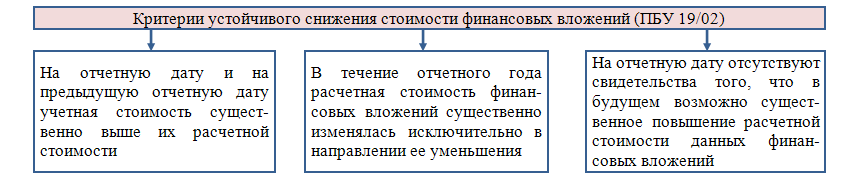

При наличии перечисленных выше условий, необходимо проверить устойчивость тенденции снижения стоимости (рисунок 3). Только при подтверждении их наличия создается резерв. Проверка на обесценение проводится один раз в год при наличии признаков, перечисленных на рисунке ниже. Порядок его формирования и восстановления аналогичен рассмотренному ранее.

Резерв по сомнительным долгам

Данный резерв создается в случае возникновении я задолженности, которая:

- Не оплачена в оговоренные сроки;

- Существует вероятность, что она не будет погашена вовсе;

- Не имеется какого-либо обеспечения гарантии ее оплаты.

Для выявления такой задолженности могут использоваться результаты сверок с контрагентами. Сумма резерва устанавливается экономическим субъектом самостоятельно отдельно по каждой сумме такой задолженности. Его максимальная величина ограничена ее суммой, числящейся в учете. Создание и корректировка резерва по сомнительным долгам производится с использованием счета 91.

Найти эксперта