Найти эксперта

Найти эксперта

Основные положения НДС

Налог на добавленную стоимость (НДС) – косвенный федеральный налог, который представляет собой часть вновь созданной стоимости, образуемой на каждом этапе производства и обращения. Сумма НДС включается в продажную цену товаров, работ или услуг, и фактически уплачивается конечным потребителем.

На сегодняшний день действуют три ставки НДС.

$18\%$ – Общая ставка

$10\%$ – ставка на отдельные группы товаров (детские товары, медицинские и другие из числа так называемых товаров первой необходимости).

$0\%$ –экспорт, торговля драгметаллами, освоение космоса и т.д.,

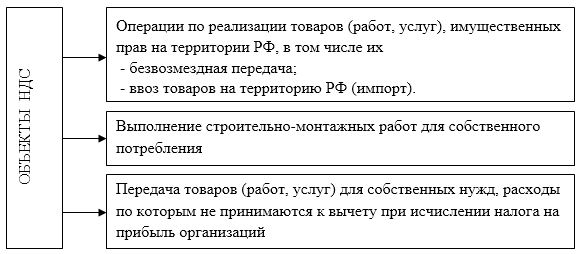

Объектами НДС являются (Рис.1):

Рисунок 1. Объекты НДС

Субъектами (плательщиками) НДС являются предприятия и индивидуальные предприниматели, которые являются плательщиками этого налога.

Общее правило определения налоговой базы по НДС заключается в том, что базой является одно из событий, которое произошло первым:

- день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- день отгрузки (передачи) товаров (работ, услуг).

Статьей $171$ Налогового кодекса РФ, предусмотрены вычеты.

Вычетам подлежат суммы НДС, которые:

- предъявляют поставщики или подрядчики при поставке товаров (работ, услуг);

- уплачены при ввозе товаров на территорию РФ;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств - членов Таможенного союза.

Принять к вычету «входящий» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются в наличии соответствующие первичные документы и счет-фактура.

Исчисляется НДС путем прибавления соответствующей ставки к товару или услуги.

Документальное оформление операций с НДС

Все плательщики НДС обязаны формировать соответствующую документацию по учету операций с НДС.

1. Счет-фактура

Это унифицированный документ, который формирует продавец при реализации товаров, работ, услуг, или при получении на расчетный счет или в кассу предприятия предоплату или часть предоплаты. Для продавца данный документ является основанием для начисления обязательств по НДС, а для покупателя – для принятия указанной в счет-фактуре суммы НДС к вычету или возмещению.

2. Книга покупок

В книге покупок плательщики НДС регистрируют счет-фактуры, которые получают от поставщиков товаров, работ, услуг и подтверждают оплату НДС, для определения суммы налога, подлежащего к вычету.

3. Книга продаж

В книге продаж плательщики НДС регистрируют счет-фактуры, или иные документы, которые выписывают покупателем и заказчикам при реализации товаров, работ или услуг в случаях, когда возникает обязанность по начислению НДС.

Порядок расчета НДС, подлежащего уплате или возмещению

По результатам отчетного периода плательщиками НДС производятся расчеты по начисленным суммам НДС, подлежащим уплате, и сумме налоговых вычетов. Если между этими показателями образуется положительная разница, то эта разница и является суммой НДС, которую плательщик должен перечислить в бюджет. В случае, если разница будет иметь отрицательное значения, то сумму, равную этому значению, можно будет подать к возмещению или включить в налоговый вычет будущих периодов.

За отчетный период организация реализовала продукцию на сумму $60000$ руб. (в т.ч. НДС). Вся реализованная продукция облагается по общей ставке – $18\%$ НДС к начислению составляет: $60000 - (60000 : 1,18) = 9153$ руб. За этот же отчетный период, организация приобрела у поставщиков сырье, материалы и пр. на сумму $45000$ руб. (в т.ч. НДС). НДС к вычету составляет: $45000 - (45000 : 1,18) = 6864$ руб. НДС, который подлежит уплате составит: $9153 - 6864 = 2289$ руб.

Синтетический и аналитический учет НДС

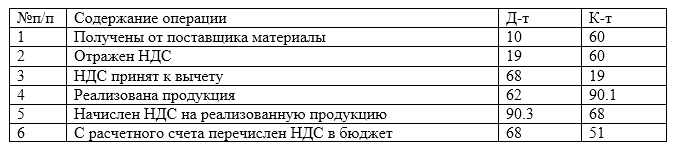

Для синтетического учета начисленного НДС при реализации товаров, работ или услуг Планом счетов предусмотрен счет $68$ «Расчеты по налогам и сборам». К данному счету открывается соответствующий субсчет «расчеты по НДС».

По кредиту счета отражается сумма начисленного НДС.

По дебету счета отражается сумма оплаченного в бюджет НДС, или принятой к вычету суммы НДС, списанной со счета $19$ «Налог на добавленную стоимость по приобретенным ценностям».

Счет $19$ «Налог на добавленную стоимость по приобретенным ценностям» используется для отражения информации об уплаченных предприятием суммах НДС по приобретенным ценностям, а также работам и услугам. Данный счет имеет следующие субсчета:

$19.1$ «Налог на добавленную стоимость при приобретении основных средств»; $19.2$ «Налог на добавленную стоимость по приобретенным нематериальным активам»; $19.3$ «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

и др.

В дебете счета $19$ отражаются уплаченные или причитающиеся к уплате предприятием суммы налога по приобретенным материально-производственным запасам, нематериальным активам и основным средствам в корреспонденции со счетами учета расчетов.

В кредите счета $19$ отражается списание накопленных на счете $19$ сумм НДС в корреспонденции, как правило, со счетом $68$.

Рисунок 2. Типовые проводки по учету НДС

Найти эксперта