Последние годы система регулирования и ведения бухгалтерского учета подвергается значительным изменениям, дополнениям и уточнениям. В соответствии со ст. 71 Конституции РФ, бухгалтерский учет контролируется государством. В настоящее время происходит снижение роли государства в регулировании бухгалтерского учета. В разработке национальных стандартов принимают участие профессиональные организации. При совершенствовании национальной системы используются нормы учета из международных стандартов. При этом развитие учета должно идти как одна система, включающая статистический, бухгалтерский, оперативный учет. Развитие должно отражать экономические изменения в стране. Перед развитием бухгалтерского учета и отчетности стоят такие задачи, как формирование информации о деятельности предприятий, которая была бы полезна внутренним и внешним пользователям. Основные направления развития – повышение качества информации, создание условий для применения международных норм, усиление контроля качества отчетности, изменение системы с разумным сочетанием деятельности государственных органов и сообщества профессионалов.

Статья: Система нормативного регулирования бухгалтерского учета и отчетности в России

Статья: Система нормативного регулирования бухгалтерского учета и отчетности в России

Система нормативного регулирования- это совокупность актов, регламентирующих организацию и ведение учета на предприятиях и определяющих компетенцию государственных органов. Методологическое руководство по бухгалтерскому учету осуществляется Правительством РФ. Приоритет регулирования предоставлен Министерству финансов, которое осуществляет разработку, утверждение документов по методике организации учета и отчетности. Утвержденные им документы составляют основу системы нормативно-правового регулирования, обязательны для применения. Другие органы не имеют права издавать нормативные акты, противоречащие указаниям МинФина РФ. Одни из норм обязательны к применению, другие носят рекомендательных характер.

Система регулирования бухгалтерского учета

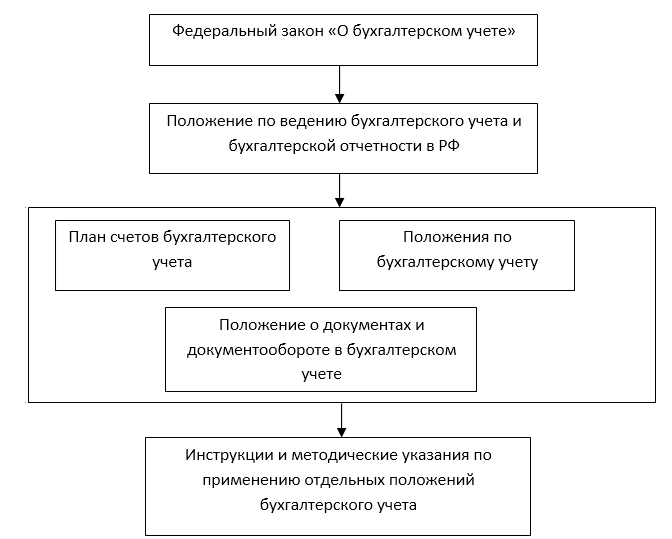

В России действует четырехуровневая система регулирования бухгалтерского учета.

1 – й уровень – Федеральный закон «О бухгалтерском учете», отдельные нормы, письма Минфина РФ, других ведомств, законодательные акты, указы Президента РФ, постановления правительства;

2 – й уровень – Положению по ведению бухгалтерского учета и бухгалтерской отчетности;

3 – й уровень – методические рекомендации, инструкции, комментарии, План счетов, инструкция по его применению;

4 – й уровень – рабочие документы организации.

Первый уровень. Федеральный закон «О бухгалтерском учете»

Устанавливает единые правовые и методологические основы организации и ведения учета в РФ. Сферой деятельности считаются все предприятия, расположенные на территории РФ, филиалы и представительства иностранных организаций. Все юридические лица, унитарные предприятия, бюджетные организации обязаны вести в полном объеме. Индивидуальные предприятия ведут учет в порядке, установленном законодательством. Закон определяет нормы, которыми должны руководствоваться бухгалтера и руководители в вопросах бухгалтерского учета и отчетности. В законе учитывается опыт бухгалтерского учета, применительно к российским традициям, действующему законодательству, трудовому и гражданскому праву. В нем устанавливаются права, обязанности, ответственность юридических лиц, меры, обеспечивающие достоверность информации, порядок публикации отчетности, государственного регулирования.

Задачи закона «О бухгалтерском учете»

- Формирование полной, достоверной информации о деятельности предприятий, имущественном положении, для внутренних и внешних пользователей.

- Учет и отчетность должны обеспечивать информацией необходимую для контроля за соблюдением Законодательства РФ при осуществлении деятельности, целесообразность, эффективность деятельности, наличие и движение имущества.

- Предотвращение отрицательных результатов деятельности, выявление резервов внутри предприятия.

Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ).

ПБУ – стандарты, регламентирующие порядок учета активов, обязательств, хозяйственных событий. Принимаются Минфином РФ. Соблюдение обязательно при составлении отчетности и ведении регистров учета.

Третий уровень. План счетов бухгалтерского учета и инструкции по его применению

Он содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего учета. Счета обязательны для применения, а субсчета используются по мере необходимости. Предприятие может уточнять содержание отдельных, исключать или объединять, вводить новые субсчета. Это делает план счетов более гибким, адаптирует его к любым новым обстоятельствам. Инструкция к плану счетов определяет основные принципы и порядок ведения учета. В нем раскрываются структура и назначение отдельных счетов.

Методические указания - это документы, уточняющие отдельные действующие нормы. Большую часть составляют рекомендации по применению части глав Налогового Кодекса.

Четвертый уровень. Рабочие документы организации

Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

Рекомендации помогают бухгалтеру организовать учетный процесс, составить внутренние инструкции, локальные документы по ведению первичной документации, регистрации и обобщению данных. Документы этой группы не являются обязательными для применения на всех предприятиях. Их главное назначение в определении правил рациональной организации учета, используя современные формы и способы ведения учета. Выбор каждой организации основывается на приемлемых для нее вариантов. Формируются такие документы на самом предприятии.

Рисунок 1.