План счетов – основные понятия

План счетов бухгалтерского учета представляет собой систему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. Он состоит из наименований и номеров синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). План счетов с субсчетами утвержден приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010) и действует на сегодняшний день. Основываясь на утвержденном Плане счетов, организации утверждают свой рабочий план счетов бухгалтерского учета. Рабочий план счетов должен содержать перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета конкретной организации. План счетов применяется в организациях (кроме кредитных и муниципальных учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

План счетов обеспечивает:

-

единую методологию ведения бухгалтерских операций различных компаний независимо от сферы деятельности предприятия и его правовой собственности;

-

позволяет обобщать одинаковые показатели, полученные в разных компаниях;

-

многовариантность отражения на счетах однотипных операций;

-

упорядоченность в ведении бухгалтерской документации;

-

упрощенное ведение бухгалтерских счетов за счет типовых проводок;

-

управление бухгалтерским учетом;

-

снижение количества ошибок в корреспонденции счетов;

-

применение и соблюдение всеми организациями независимо от формы собственности и организационно-правовой формы.

Специфические особенности компаний учитываются на отдельных счетах, которые вводятся после подачи заявления в соответствующие ведомства и министерства.

Все счета в зависимости от содержания хозяйственной операции делятся на активные ($A$), пассивные ($П$) и активно-пассивные ($АП$). К активным счетам относятся счета на которых учитываются виды средств. К пассивным относятся счета, фиксирующие источники этих средств. Для активных счетов начальное и конечное сальдо записывается по дебету счета. Соответственно увеличение проходит по дебету, а уменьшение по кредиту. У пассивных счетов начальное и конечное сальдо записывается по кредиту счета. Соответственно увеличение отражается по кредиту, а уменьшение по дебету. Активно-пассивные счета могут быть как с односторонним сальдо дебетовым или кредитовым, так и с двусторонним сальдо, т.е. иметь дебетовое и кредитовое одновременно.

Найти эксперта

Найти эксперта

Разделы плана счетов

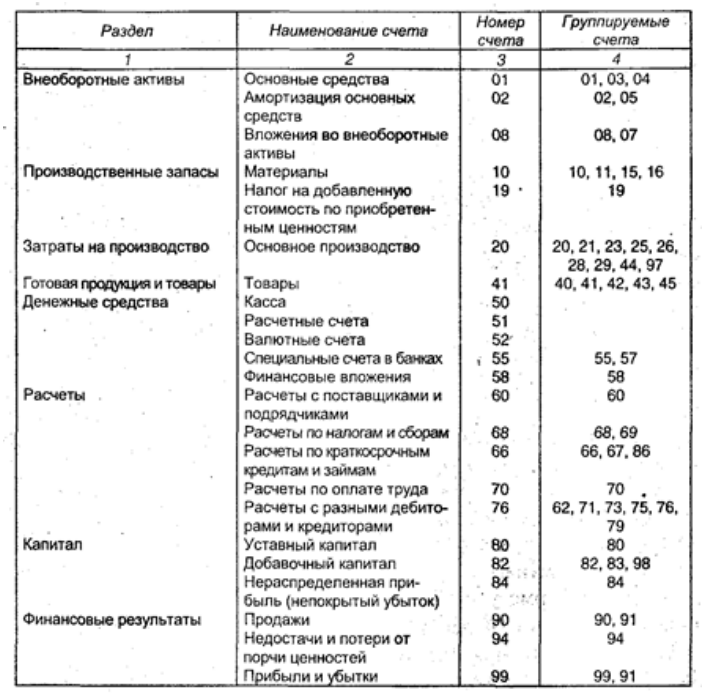

План счетов представляет собой схему регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка). Счета первого порядка имеют нумерацию. В субсчетах нумерацию вести необязательно. План счетов бухгалтерского учета имеет иерархическую структуру (Рис.1).

Рисунок 1.

План счетов группируется по разделам, такая группировка ведется в соответствии с их экономической составляющей. В плане счетов имеется 71 синтетический счет, в том числе 11 принадлежат к забалансовым.

Все счета объединены в восемь разделов с соответствующим названием плюс раздел забалансовых счетов:

-

Раздел I. Внеоборотные активы

-

Раздел II. Производственные запасы

-

Раздел III. Затраты на производство

-

Раздел IV. Готовая продукция и товары

-

Раздел V. Денежные средства

-

Раздел VI. Расчеты

-

Раздел VII. Капитал

-

Раздел VIII. Финансовые результаты

-

Забалансовые счета

Рассмотрим все разделы подробнее.

В раздел «Внеоборотные активы» входят счета, использующиеся для отражения информации о текущих активах компании. К активам компании относятся основные средства, нематериальные активы и внеоборотные активы находящиеся в движении. На этих же счетах отражаются операции связанные со строительством, приобретением и выбытием активов.

Счета производственных запасов применяются для консолидации данных об имеющихся предметах труда, учитывая находящиеся в движении. Материальные запасы используются для обработки, переработки, а также применяются в производстве или для хозяйственных целей.

Счета раздела «Затраты на производство» обобщают информацию о расходах по обычным видам деятельности предприятия, в эту группу не включаются расходы на продажу. Часть счетов этого раздела представляют возможность группировки расходов по статьям, местам возникновения и другим признакам. Эта информация важна для расчета себестоимости продукции и услуг. Другая часть счетов, отражающих затраты, позволяет группировать расходы по элементам расходов. Учет расходов по обеим частям счетов взаимосвязан и возможен за счет специально открываемых отражающих счетов.

Счета группы «Готовая продукция и товары» призваны отражать данные о наличии и движении готовой продукции и товаров.

Для обобщения данных об имеющихся денежных средствах в местной и иностранной валютах существует раздел счетов «Денежные средства». Денежные средства могут при этом аллоцироваться в кассе, на расчетном, валютном и прочих счетах, которые открыты в кредитных компаниях. Такие средства могут находиться в виде ценных бумаг, платежных и денежных документов. Денежные средства в иностранной валюте и операции с ними отражаются в рублях в пересчете по курсу в определенном порядке. Параллельно суммы и операции отражаются в валюте расчетов и платежей.

Счета раздела «Расчеты» обобщают данные обо всех видах расчетов предприятия, в том числе внутрихозяйственных расчетов.

Счета группы «Капитал» применяются для отражения данных о состоянии движения капитала компании.

В «Финансовые результаты» включены счета, применяемые для обобщения данных о доходах и расходах компании, для определения конечных финансовых показателей хозяйственной деятельности предприятия за отчетный период.

Инструкция по применению плана счетов

Описание единых требований к порядку ведения Плана счетов бухгалтерского учета на предприятиях всех форм собственности изложено в Инструкции по применению плана счетов. В инструкции описываются все основные счета и открываемые к ним субсчета с четкими определениями структуры счета, назначения, содержания и порядка заполнения. Описание счетов расположено аналогично разделам в плане счетов, указана схема корреспонденции с другими синтетическими счетами.

Несмотря на то, что порядок ведения счетов един для всех организаций, все же должен обеспечиваться определенный уровень свободы для возможности развития классифицированной номенклатуры счетов. Эту возможность дает трехуровневая система организации плана счетов. На первом уровне утверждается государством единый план счетов, на втором уровне разрабатывается план для определенной отрасли, а на третьем уровне каждая компания имеет право вносить изменения в единый план счетов, но с последующим утверждением на первом уровне.

Найти эксперта