Понятие источников информации бухгалтерского учета

Бухгалтерский учет является строго регламентируемой деятельностью. Хотя в каком-то смысле учетная работа является творческой, но при любых обстоятельствах действует непреложное правило: все, что отражается в системе учета должно иметь документальное подтверждение. Любой факт хозяйственной жизни (ФХЖ) должен быть соответствующим образом задокументирован. В противном случае он не может быть зафиксирован системой бухгалтерского учета. Таким образом, надлежаще оформленные документы различно вида являются источником информации для учета.

Документ – составленное в письменном виде, от руки или с применением технических средств, свидетельство совершения какого-либо факта хозяйственной жизни.

Стоит отметить, что документы, не имеющие под собой основания в виде реальных фактов хозяйственной жизни, не могут выступать в качестве источников информации, даже если они безукоризненно оформлены.

Классификация документов

Среди документов, которые используются в учете как источники информации можно выделить следующие:

- Первичные документы – документы, которые непосредственно фиксируют совершение факта хозяйственной жизни.

- Учетные регистры – книги, журналы, таблицы, в которые заносится множество однотипных первичных документов, объединенных по какому-либо признаку.

- Распорядительные документы данного экономического субъекта – приказы, положения и прочие аналогичные документы, инициированные руководством.

- Договоры, контракты, соглашения, заключенные как с юридическими лицами и индивидуальными предпринимателями, так и физическими лицами.

- Предписания государственных органов и внебюджетных фондов.

- Решения суда.

- Прочие документы.

Главными среди перечисленных источников информации являются первичные документы, поэтому рассмотрим их более подробно.

Найти эксперта

Найти эксперта

Требования, предъявляемые к документам

Со стороны российского законодательства в бухгалтерской сфере к документам предъявляются некоторые обязательные требования.

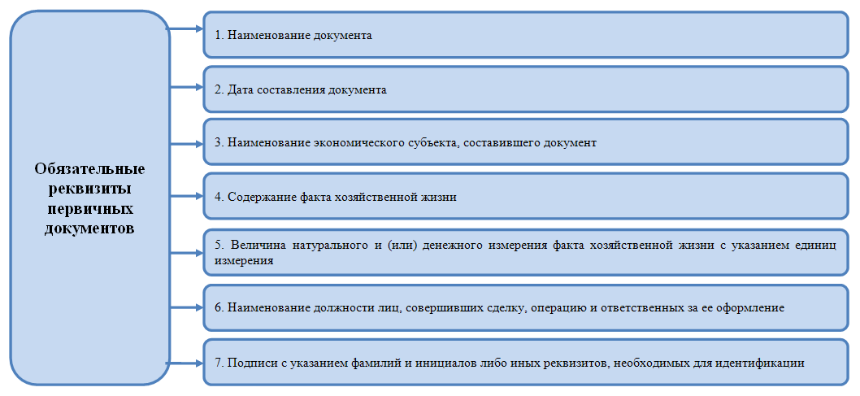

Надлежащее оформление документов подразумевает наличие обязательных реквизитов, которые наглядно представлены на рисунке 1.

Первичный документ, как правило, составляется одновременно с совершением факта хозяйственной жизни. Например, при выдаче денежных средств из кассы оформляется расходный кассовый ордер.

В некоторых случаях допускается составление документа после совершения ФХЖ. Например, ООО «Черный ворон» заключило с ИП Горилко Степаном Емельяновичем договор на выполнение работ по монтажу производственного оборудования. Работы выполнялись в течение 10 календарных дней. По окончании всех работ был подписан акт о выполненных работах. Таким образом, в данном примере совершение факта хозяйственной жизни было зафиксировано после его завершения.

Как правило, в документах разрешается делать исправления. В случае такой необходимости неверная запись должна быть перечеркнута линией и сверху надписана верная текстовая или числовая запись. При этом необходимо поставить дату исправления и скрепить это подписями лиц, которые внесли данную исправительную запись.

Однако некоторые документы должны быть заполнены без помарок. Данное правило относится, например, к кассовым и банковским документам.

Экономические субъекты самостоятельно принимают следующие решения относительно первичных документов:

- Ведение документооборота ручным способом или в электронном виде с обязательным применением электронно-цифровой подписи.

- Определение круга лиц, которые имею право подписи документов организации.

- Применение документов унифицированных форм либо разработка собственных форм первички с учетом особенностей профиля деятельности конкретной организации.

Однако данное право применяется за исключением тех случаев, когда отдельными ведомствами предписывается использование специально разработанных документов в обязательном порядке.

Вышеперечисленные решения руководства субъекта хозяйствования должны быть зафиксированы в соответствующих распорядительных документах.

Найти эксперта