Найти эксперта

Найти эксперта

Значение первичного бухгалтерского учета

Бухгалтерский учет предполагает осуществление сбора и обработки информации о фактах хозяйственной жизни (ФХЖ) экономического субъекта, которая отличается регулярностью проведения и использованием определенных методов и процедур. В большинстве случаев бухгалтерский учет не касается напрямую процессов, характерных для того или иного вида деятельности.

Информация, характеризующая случившиеся ФХЖ, поступает в учетную систему путем регистрации первичных документов в учетной программе. Таким образом, первичный бухгалтерский учет – это учетный процесс по документированию ФХЖ путем отражения в документах первичной их регистрации.

Основные аспекты первичной бухгалтерии

Документы первичной регистрации ФХЖ могут составляться как в различных производственных и административных подразделениях экономического субъекта или в его бухгалтерии, а также поступать из других субъектов хозяйствования. В данном случае под первичным документом понимается документ, составленный в соответствие с требованиями законодательства относительно его оформления и имеющий под собой реально существующий факт хозяйственной жизни.

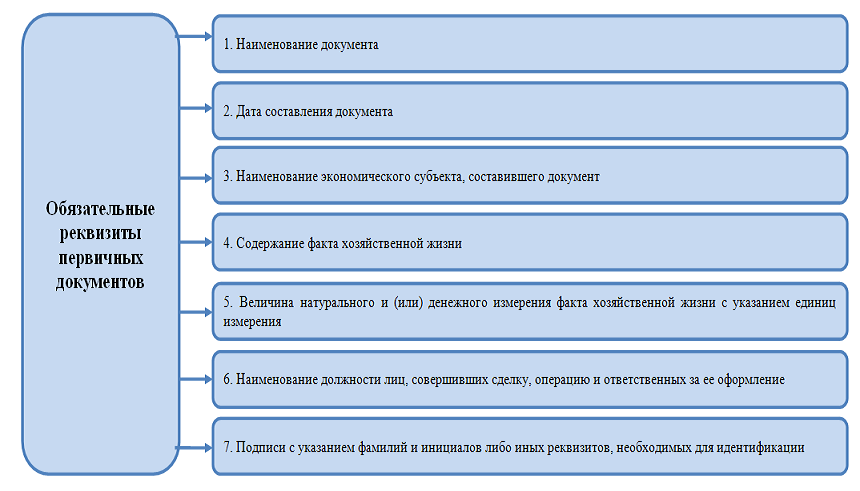

Бухгалтерские работники должны со всей ответственностью подходить к самостоятельному составлению документов первичной регистрации ФХЖ, а также организовать проверку входящей документации на правильность их оформления. Так, положения федерального закона «О бухгалтерском учете» предъявляют некоторые требования к документам первичной регистрации, в частности к содержанию обязательных реквизитов, которые наглядно представлены на рисунке.

В настоящее время, законодательством предоставлено право самостоятельно выбирать, использовать ли унифицированные формы документов или разрабатывать собственные. Исключение составляют те документы, которые обязывают использовать при регистрации тех или иных фактов хозяйственной жизни отраслевые ведомства. Решение относительно данного права должно быть отражено в учетной политике экономического субъекта.

Также целесообразно разработать памятки по составлению первичных учетных документов или их проверке при поступлении от контрагентов для сотрудников подразделений, которые ответственны за документирование фактов хозяйственной жизни или за приемку ценностей из сторонних организаций.

Законодательством установлена обязанность экономического субъекта по созданию графика документооборота наряду с разработкой положения по учетной политике. Данный документ будет полезен, как крупной организации, так и субъекту среднего и даже малого размера бизнеса.

- Во-первых, это способствует пересмотру организационной и производственной структуры экономического субъекта и более глубокому пониманию руководством происходящих в нем бизнес-процессов.

- Во-вторых, график документооборота способствует укреплению дисциплины внутри экономического субъекта. Так как определяется круг лиц ответственных за документирование фактов хозяйственной жизни и вменяется им соответствующая обязанность по заполнению документа в надлежащем виде, а также дальнейшее его движение в строго установленные сроки.

- В-третьих, это позволяет руководству осуществлять оперативный контроль деятельности, как отдельных структурных подразделений или центров ответственности, так и экономического субъекта в целом.

- В-четвертых, это положительно сказывается на качестве ведения бухгалтерского учета в связи с тем, что информация поступает своевременно и может быть также в установленные сроки быть обработка и представлена ее пользователям.

При грамотной организации движения первичной документации в течение отчетного периода также способствует уменьшению «авралов» перед составлением отчетности, а также гарантирует повышение качества бухгалтерской информации. Это происходит за счет того, что при планомерном и своевременном отражении фактов хозяйственной жизни снижается вероятность допущения случайной ошибки.

Не лишним будет проинструктировать лиц, ответственных за документирование фактов хозяйственной жизни, о правилах исправления ошибок в первичных учетных документах, а также недопустимости исправления некоторых из них, например, кассовых.

Особенностью первичного бухгалтерского учета также является его ведение в натуральных измерителях наряду с денежной оценкой, если это необходимо. Как правило, это относится первичному учету в местах хранения материальных ценностей и в производственных подразделениях.

Найти эксперта