Назначение и виды учета

Осуществление любого вида предпринимательской деятельности – производства, торговли, выполнения работ, оказания услуг и т. д., предполагает наличие разнообразных процессов. Это касается, как организации коммерческой деятельности в целом, так и отдельных операций, характерных для данного вида деятельности.

Для того чтобы бизнес был не стихийным, а предсказуемым, сотрудники управляющего звена должны получать информацию о происходящих фактах хозяйственной жизни. Причем такие данные должны поступать регулярно, отражать реальную картину происходящего и быть в нужной степени детализированными.

Еще немаловажным фактором для успешного осуществления анализа и дальнейшего планирования является возможность быстро и с наименьшими трудозатратами обрабатывать входящие данные, сопоставлять их по периодам времени, рассчитывать на их основе различные показатели и т.д. В современных условиях такой системой является учет.

В самом общем смысле учет предполагает сбор нужной информации, ее обработку с помощью документирования и получения каких-либо данных на выходе. В зависимости от особенностей используемых процедур и методов, а также пользователей его информации выделяют несколько видов учета:

- статистический;

- бухгалтерский – финансовый и управленческий;

- оперативный.

Далее рассмотрим более подробно особенности бухгалтерского учета, которые отличают его от других видов.

Особенности бухгалтерского учета

В российской учетной практике обязанность по ведению бухгалтерского учета устанавливается на законодательном уровне. В общем случае все хозяйствующие субъекты, осуществляющие свою деятельность на территории РФ, должны вести бухгалтерский учет в соответствие с положениями федерального закона «О бухгалтерском учете» и иными нормативно-правовыми актами в данной области.

Когда говорят об обязательном бухгалтерском учете, подразумевают финансовый учет, который должен соответствовать законодательной базе. В то же время бухгалтерский управленческий учет внедряется в учетную практику хозяйствующего субъекта по инициативе руководства. В связи с этим, методы и приемы, которые используются при управленческом учете, выбираются самостоятельно на основе профессионального суждения специалистов.

Найти эксперта

Найти эксперта

Таким образом, пользователями финансового учета являются государство в лице налоговой инспекции и органов статистического наблюдения, потенциальные партнеры и кредитные организации, а управленческого – руководство разных уровней управления.

Далее будут рассмотрены особенности именно бухгалтерского финансового учета, который является регламентированным.

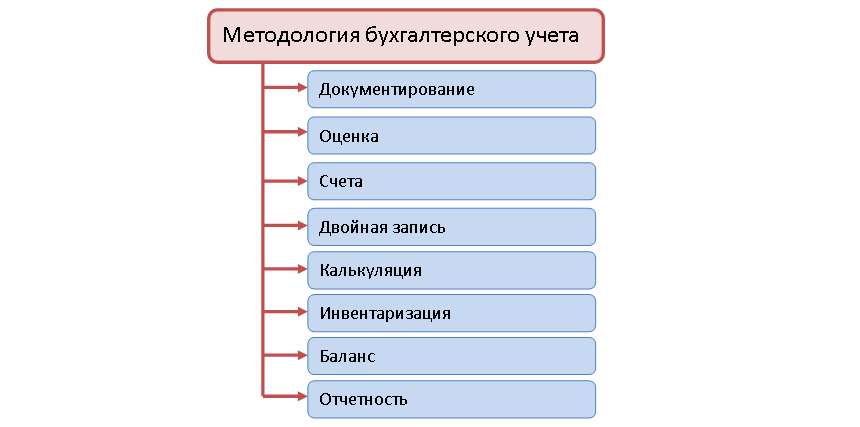

Следующей особенностью бухгалтерского учета является применение особых методов данного вида учета, которые наглядно представлены на рисунке 1.

Все факты хозяйственной жизни отдельного экономического субъекта должны быть документально засвидетельствованы для того, что бы их можно было отразить в учетной системе. Стоит отметить, что помимо входящего потока документации из собственных подразделений и сторонних организаций, стекающегося в бухгалтерию, при ведении учета создаются собственные бухгалтерские документы. Такие документы могут касаться не только событий или различных процессов деятельности. Некоторые из них создаются в качестве разъяснения об отражаемых в учете операциях, например, бухгалтерская справка или расчет.

Далее стоит отметить, что бухгалтерский учет ведется в денежной оценке в российской валюте. Некоторые виды имущества подлежат также учету в натуральных измерителях, но денежная оценка в данном случае является основной, так как все данные регистров и отчетности составляются в стоимостной форме.

В бухгалтерском учете обязательна разработка рабочего плана счетов на основе законодательно утвержденного. Также все операции по движению имущества и обязательств должны отражаться с помощью двойной записи, за исключением некоторых случаев, например, учета арендованного имущества.

С целью проверки соответствия фактического наличия имущества или состояния расчетов и данных учета проводится инвентаризация. Случаи обязательного проведения инвентаризации устанавливаются законом.

Составление и представление отчетности бухгалтерского учета также регламентируется законодательно. Применяемые формы, состав их показателей, соотношения показателей различных форм, сроки составления и представления в соответствующие органы – все это регулируется государством.

Итак, бухгалтерский учет является системой сбора информации. Он осуществляется на регулярной основе и в соответствие со всеми установленными требованиями. Учет ведется в целом по экономическому субъекту с возможностью необходимой детализации данных. Информация в бухгалтерском учете должна быть получена из надежных источников и иметь документальное подтверждение. Отчетность, составляемая на основе бухгалтерской информации, имеет обязательный характер, не может являться коммерческой тайной, и доступна для внешних пользователей.

Найти эксперта