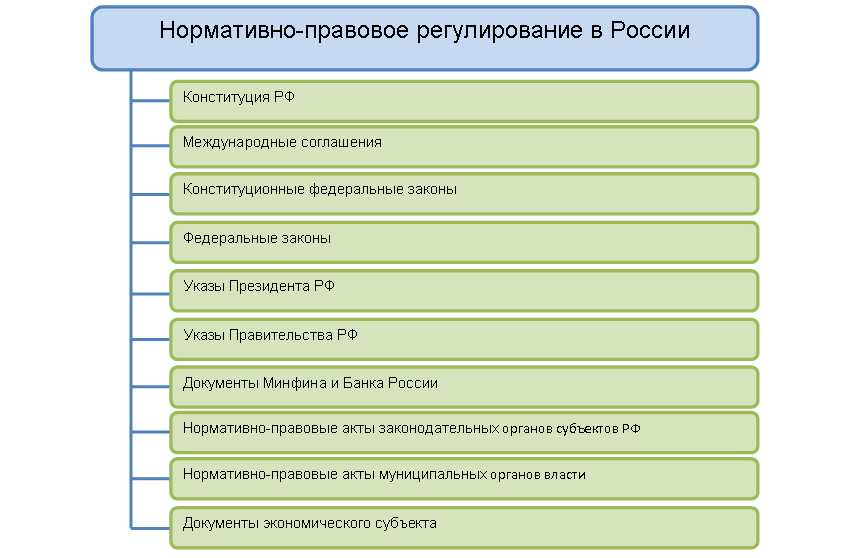

Система номативно-правового регулирования в РФ

Нормативно-правовое регулирование в России имеет иерархическую структуру, в которой все правотворческие акты располагаются по убыванию юридической силы. Нормативно-правовая база в РФ представлена на рисунке 1.

В Российской Федерации бухгалтерский учет строго регламентируется на государственном уровне. Законодательная база учетной деятельности является составной частью нормативно-правового регулирования страны в целом.

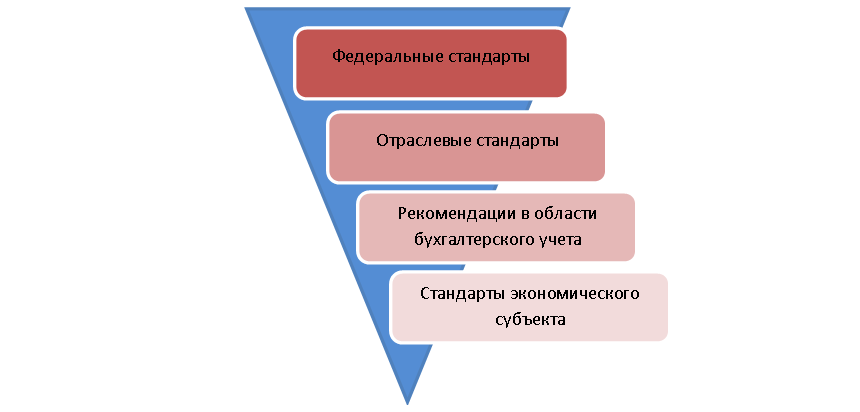

На рисунке 2 представлена структура нормативной базы бухгалтерского учета.

Каждый последующий уровень находится в подчиненном положении перед предыдущим и не должен ему противоречить. Рассмотрим более подробно каждый из уровней.

Федеральные стандарты бухгалтерского учета

Нормативно-правовые документы данного уровня, прежде всего, определяют политику государства в отношении бухгалтерского учета всех экономических субъектов, действующих на территории нашей страны или находящиеся под ее юрисдикцией. Обязанность подчиняться федеральным стандартам бухгалтерского учета распространяется в частности на следующих лиц:

- экономические субъекты всех форм собственности - частной, государственной и т. д.

- субъекты хозяйствования любой организационно-правовой формы – ООО, АО и т.д.

- компании вне зависимости от участия в уставном капитале собственности российских или иностранных лиц;

- индивидуальных предпринимателей и частнопрактикующих специалистов – граждан РФ, иностранных государств, лиц без гражданства.

Правоустанавливающие документы данного уровня касаются следующих моментов:

- Категории, которые необходимо рассматривать в качестве объектов учета, их классификации по различным признакам, правила относительно отражения в учете их поступления, движения и выбытия;

- Валюта, в которой должен вестись учет в РФ, и правила пересчета объектов, которые выражены в иностранной валюте;

- Содержание учетной политики, порядок ее разработки, принятия и изменения;

- Допустимые способы ведения документооборота и требования к ним;

- Общий план счетов учета и регламент его применения;

- Отчетность - перечень ее показателей, правила составления, критерии оценки ее достоверности, состав отчетных форм;

- Ведение бухгалтерского учета и представление отчетности в упрощенной форме для отдельных категорий экономических субъектов.

Отраслевые стандарты бухгалтерского учета

Данные стандарты представляют собой совокупность нормативно-правовых актов отраслевых ведомств, которые адаптируют федеральные стандарты под особенности экономических субъектов различного профиля деятельность. Различные направления бизнеса имеют свои особенности в части организации протекающих в нем процессов.

Например, оптовая торговля продовольственными товарами кардинально отличается от производства мебели, сельское хозяйство не похоже на банковскую деятельность и так далее. В виду специфики различных отраслей экономики предусмотрены соответствующие бухгалтерские стандарты.

Рекомендации относительно ведения бухгалтерского учета

Данный уровень является необязательным к применению. В настоящее время примерами таких документов являются методические рекомендации по учету отдельных категорий активов и письма Минфина. Хотя подобные документы носят рекомендательный характер - на что указывает их наименование, экономические субъекты в своей практической деятельности стараются им следовать.

Чаще всего субъекты хозяйствования ориентируются на данные документы при возникновении сложных или спорных моментов в учетной практике. Особенно это касается ситуаций на стыке бухгалтерского и налогового учета, так как ошибки могут привести к денежным потерям в виде штрафных санкций и пеней. Также аудиторы при проведении аудита дают рекомендации ориентироваться на данные документы.

Стандарты экономического субъекта

Данный уровень стандартов действует только в ранках конкретного экономического субъекта, а также при наличии на его филиалы, представительства и подобные обособленные части.

В специальном распорядительном документе должны быть прописаны все правила ведения учета и составления отчетности внутри организации, которые не вступают в противоречие с вышеназванными стандартами. Экономические субъекты могут выбрать алгоритмы учета конкретных объектов в соответствие со своими особенностями.

Найти эксперта

Найти эксперта