Понятие «модернизация» и «реконструкция»

Ремонт, модернизация – способы восстановления основного средства. Разница понятий в том, что при ремонте не происходит изменение технико-экономических показателей объекта. При проведении работ по модернизации – получаем повышение первоначальных показателей функционирования объекта. Поэтому учет имеет несколько различий. Расходы на ремонт не увеличивают первоначальную стоимость. Расходы на модернизацию и реконструкцию увеличивают первоначальную стоимость, если при модернизации произошли его улучшения. Особое значение имеет квалификация произведенных расходов. Для этого используют свод правил «Правила обследования несущих строительных конструкций зданий и сооружений».

Так же понятие «реконструкция» дается в Градостроительном кодексе РФ. Реконструкция – изменение параметров объекта строительства (высота, количество этажей, площадь). Реконструкцией называется и переустройство средств производства, повышение их технико-экономических показателей.

Документальное оформление операций по модернизации

Как любая операция, модернизация должна оформляться первичными документами. При проведении модернизации, издается приказ с указанием причин модернизации, сроков, ответственных лиц. Это необходимо для целей налогового учета. Создается комиссия, которая осматривает такой объект, составляет график работ, утверждает сметную документацию.

Проведение работ может быть осуществлено самим предприятием или силами сторонней организации. В последнем случае обязательно должен быть договор, подтверждающий проведение таких работ.

Передача основного средства для модернизации может быть оформлена по форме $№OC-2$ «Накладная на внутренне перемещение основного средства». При проведении работ сторонней организацией форма $№OC-1$.

После модернизации оформляется акт по форме $№OC-3$, он подписывается членами приемочной комиссии. Сведения о реконструкции вносятся в инвентарную карточку, форма $№OC-6$.

Начисление амортизации на средства находящиеся на модернизации возобновляются с $1$-го месяца, следующего за вводом в эксплуатацию.

Остаточная стоимость не уменьшается если были демонтированы какие то части объекта. Сдача на склад материалов, после разборки оформляется накладными на внутренне перемещение.

Согласно ПБУ $6/01$, при реконструкции и модернизации меняется первоначальная стоимость объекта основных средств.

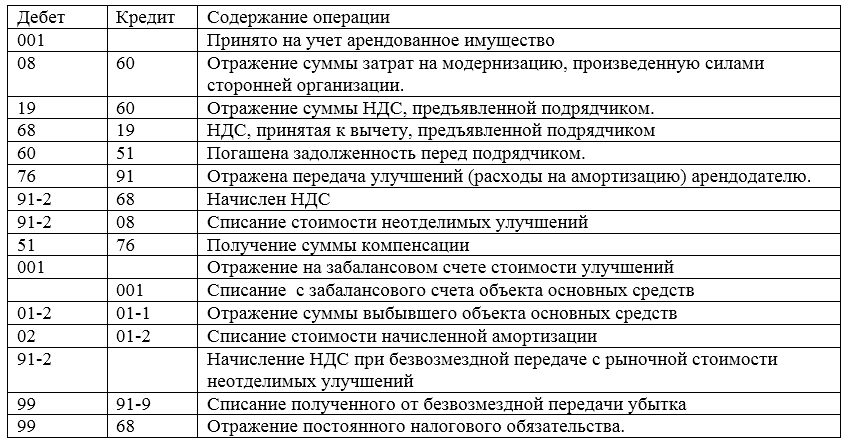

Планом счетов предусмотрено использование счетов:

- 001 «Арендованные основные средства»

- 08 «Вложения во внеоборотные активы»

- 19 «Налог на добавленную стоимость по приобретенным ценностям»

- 51 «Расчетные счета»

- 60 «Расчеты с поставщиками и подрядчиками»

- 68 «Расчеты по налогам и сборам»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 91 «Прочие доходы и расходы».

Рисунок 1. Типовые проводки

Начисление амортизации после модернизации основного средства

Изменение первоначальной стоимости при установленном ранее сроке полезного использования, ведет к изменению нормы амортизации. ПБУ $6/01$ не содержит специальных положений, как начислять амортизацию после реконструкции. Но в Методических указаний содержится пример расчета, он позволяет сделать вывод. В нем видно, что начисление амортизации после реконструкции считают от остаточной стоимости объекта и оставшегося срока полезного использования (с учетом его увеличения)

Рассмотрим примеры.

Объект основных средств стоимостью $210$ тыс. руб. сроком полезного использования $7$ лет, после эксплуатации в течении $4$ лет был дооборудован стоимостью $55$ тыс. руб. Пересматривается срок полезного использования в сторону увеличения на $2$ года. Годовая сумма отчислений на амортизацию в размере $19,4$ тыс. руб. определяется как $97 \ 000 = 210 \ 000 – (210 \ 000 \cdot \frac{4}{7}) + 55 \ 000$ и нового срока полезного использования $5$ лет.

Возможны случаи, что организация оставляет прежний срок полезного использования. При таком случае амортизация годовых отчислений определяется по стоимости основного средства и сумме его увеличения, сроке полезного использования.

Объект основного средства стоимостью $180 \ 000$ рублей, сроком полезного использования 6 лет после двух лет эксплуатации был модернизирован, с увеличение стоимости на 30 000 рублей. Срок полезного использования не изменяется. Сумма амортизационных отчислений в размере $42 \ 500$ рублей определяется из расчета остаточной стоимости в размере $170000$ рублей = ($180000$ – $\frac{180000}{6 лет \cdot 2 года}$ + $30000$ рублей) и оставшегося срока полезного использования – $4$ года.

Организация может модернизировать основное средство, по которому было полностью начислена амортизация. С остаточной стоимостью равной нулю. Нормы законодательства не содержат специальных правил в отношении такого имущества. Бухгалтеру нужно применить общие правила: сумма амортизации будет рассчитываться от остаточной стоимости и оставшегося срока полезного использования. У полностью самортизированного основного средства остаточная стоимость равна нулю, фактический срок полезного использования истек. В результате модернизации первоначальная стоимость подлежит увеличению, поэтому, увеличится остаточная стоимость. Согласно ПБУ 6/01 организация может увеличить срок полезного использования, поэтому она обязательно должна пересмотреть срок полезного использования основного средства.

Все изменения, произошедшие с основным средством в ходе реконструкции будет необходимо отразить в инвентарной карточке. С внесение описания изменения, сумм увеличивающих его стоимость, новый срок полезного использования, а также нормы амортизации, которые были скорректированы.

Найти эксперта

Найти эксперта