Найти эксперта

Найти эксперта

Понятие и оценка

Понятие Товаров дается в ПБУ $5/01$: «товары – это часть материально-производственных запасов, приобретенных у сторонних юридических и физических лиц, предназначенных для продажи».

Учет наличия, движения товаров ведется по счету $41$ «Товары». К данному счету возможно открытие субсчетов:

- $41-1$ «Товары на складах»;

- $41-2$ «Товары в розничной торговле»

- $41-3$ «Тара под товар»

- $41-4$ «покупные изделия»

и другие, при необходимости полного отражения в учете.

Если товары находятся в организации, но на них нет права собственности, такие товары учитываются на забалансовых счетах:

- $002$ «Товарно-материальные ценности, принятые на ответственное хранение»

- $004$ «Товары, принятые на комиссию».

Для целей аналитического учета организуется ведение учета по материально-ответственным лицам, наименованиям товаров, по партиям, в случае с табаком по МРЦ (максимальной розничной цене).

При приемке товаров они могут оцениваться одним из следующих способов:

- по фактической себестоимости;

- по фактической стоимости за минусом затрат на заготовку и доставку товаров;

- по продажной цене с учетом наценки отдельно, с использованием счета $42$ «Торговая наценка».

Учет поступления товара

Поступления товаров ведется аналогично учету материальных запасов. Основными проводками в данном случае будут:

- Дт $44$ – Кт $60$, $76$, $70$, $69$ и др.

При использовании счета $42$, появляется дополнительная проводка:

- Дт $41$ – Кт $42$ – сумма торговой наценки.

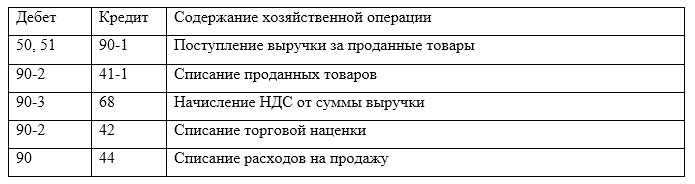

Продажа товаров по договору

В розничной торговле продажа осуществляется по договорам купли-продажи.

Корреспонденция счетов при продаже товаров">

Корреспонденция счетов при продаже товаров">

Рисунок 1. Корреспонденция счетов при продаже товаров

Найти эксперта

Розничная торговля принимает денежные средства с применением кассового аппарата. сумма выручки определяется снятием отчета ККМ. Выручка будет определяться сданной за день суммой денежных средств.

При применении на предприятии товаров с разними ставками НДС, сумма будет определяться по каждой группе товаров отдельно. Способ учета выручки закрепляется в учетной политике. Со счета $41$ товары списываются в течении месяца, по учетным ценам. Учет товаров может вестись по фактической себестоимости или по ценам продажи.

Все случаи выбытия товаров оформляются документами (накладными, актами и прочими). К выбытию товаров относится: возврат поставщику, списание испорченного товара). При оформлении указывается наименование товара, который выбывает, цены и его количество, проводятся арифметические вычисления – сума, НДС).

Аналитический учет

Целью аналитического учета является получение информации для управления запасами. Такой учет позволяет выявлять сверхнормативные запасы, контролировать сохранность остатков. Учет ведется материально-ответственными лицами и бухгалтерией.

Основными разрезами аналитического учета являются:

- торговые единицы;

- материально-ответственный лица;

- наименование товаров.

Учет продажи товаров со скидками

Коммерческая деятельность предусматривает использование системы скидок. Скидка представляет уменьшение продажной цены товара. Систему скидок каждое предприятие разрабатывает самостоятельно. После предоставления скидки – для целей бухгалтерского учета – цена товаров определяется за минусом полученной скидки.

Порядок отражения скидок зависит от времени предоставления:

- при отгрузке;

- при выполнении некоторого условия.

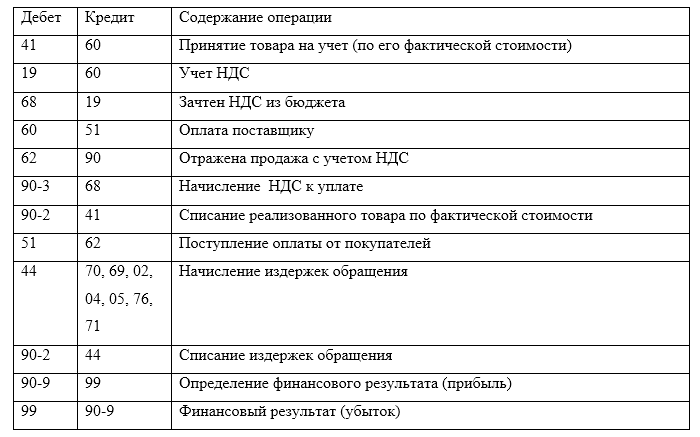

Рисунок 2. Учет товаров в оптовой торговле

Найти эксперта