Найти эксперта

Найти эксперта

Некоторые организации для выполнения специфических технологических операций используют специальные активы. К ним относятся: специальные инструменты, приспособления, оборудование, одежда.

Состав спецактивов

-

специальный инструмент, приспособления – технические средства, с уникальными свойствами, предназначены для изготовления конкретных видов продукции. К ним относятся:

- инструменты;

- штампы;

- пресс-формы;

- изложницы;

- прокатные валики;

- модельная оснастка;

- стапели;

- кокили;

- опоки;

- плазово-шаблонная спецоснастка;

- другие виды.

Как специальный инструмент, не будут учитываться приспособления для выпуска типовой продукции.

-

специальное оборудование – средства труда, которые используются многократно, обеспечивают условия для выполнения нестандартных операций технологического цикла:

- специальное технологическое оборудование;

- контрольно-испытательная аппаратура, оборудование;

- реакторное оборудование;

- дезавакционное оборудование;

- другие виды специального оборудования.

-

специальная одежда - это средства индивидуальной защиты. К ним относятся: комбинезоны, куртки, костюмы, брюки, халаты, полушубки, тулупы, различная обувь, рукавицы, очки, шлемы, противогазы, респираторы, прочие виды.

Организация учета спецактивов

Предприятие выбирает один из двух методов учета:

-

учет ведется в порядке предусмотренном ПБУ $6/01$.

Стоимость объектов, со сроком службы более $12$ месяцев, при таком методе погашается через амортизацию, одним из способов:

- линейный;

- способ уменьшаемого остатка;

- по сумме чисел лет срока полезного использования;

- пропорционально объему продукции.

Стоимость будет списываться на затраты по мере отпуска в производство или эксплуатацию.

-

учет и списание ведется согласно Методическим указаниям.

При таком методе – объекты независимо от срока и стоимости учитываются на счете $10$ «Материалы». К данному счету открывается субсчета «Специальная оснастка и специальная одежда на складе» и «Специальная оснастка и специальная одежда в эксплуатации». К учету такие объекты принимаются по фактической себестоимости.

Стоимость активов будет гаситься путем начисления амортизации:

- пропорционально объему выпушенной продукции;

- линейный способ.

Разрешено списывать спецодежду, со сроком эксплуатации более $12$ месяцев и спецоснастку в момент передачи в эксплуатацию.

Согласно Методическим указаниям, есть возможность списывать при вводе в эксплуатацию практически любой объект. Спецодежду со сроком службы более $12$ месяцев может погашаться только линейным способом.

Поступление спецактивов

- по договорам купли-продажи;

- путем внесения в уставный капитал;

- безвозмездной передачей;

- договором товарообмена;

- изготовляются самостоятельно;

- другими путями.

К учету спецактивы принимаются по фактической себестоимости, то есть на сумму всех затрат на их приобретение.

Спецоснастка и спецодежда не находящиеся в собственности предприятия учитываются на забалансовом счете $012$ «Спецоснастка». Все спецактивы принадлежащие предприятию, учитываются на счете $10$ «Материалы», для этого открывается субсчет «Спецодежда и спецоснастка на складе». Для удобства субсчета могут быть разбиты по видам спецактивов.

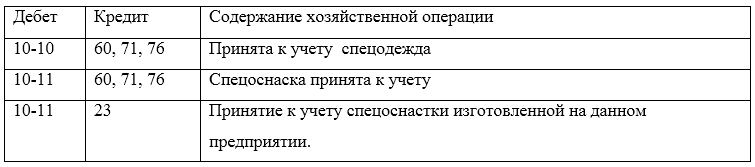

Рисунок 1. Типовые проводки

Отпуск в эксплуатацию

Отпуск в производство спецактивов осуществляется следующими документами:

- накладная-требование (форма №$M-11$);

- накладная (№$M-15$);

- лимитно-заборная карта (№$M-8$)

- прочие документы.

Найти эксперта