К материально-производственным запасам (МПЗ) относятся активы предприятия, которые используются в качестве сырья и материалов при производстве продукции для продажи и для управленческих нужд предприятия.

Соответственно к МПЗ относятся материалы, готовая продукция, товары для перепродажи. Материалы – это вид материально - производственных запасов, из которых изготавливают продукцию или используют их в хозяйственной деятельности компании. Товары – это часть МПЗ, закупленные или получены с целью дальнейшей продажи. Готовая продукция – это тоже часть МПЗ, которая предназначена для продажи и изготавливается предприятием самостоятельно.

Основные особенности учета производственных запасов заключаются в следующем:

- Лицами с материальной ответственностью на складах предприятия ведется исключительно количественный учет движения материалов по видам в карточках складского учета;

- денежный учет МПЗ ведется в бухгалтерии по синтетическим счетам учета, субсчетам и местам хранения;

- сверка данных складского и бухгалтерского учета проводится по окончании месяца в денежной оценке количественных остатков на складах организации.

Единица учета МПЗ выбирается компанией самостоятельно таким образом, чтобы обеспечить полноту и достоверность информации о запасах и контроль за их наличием и движением.

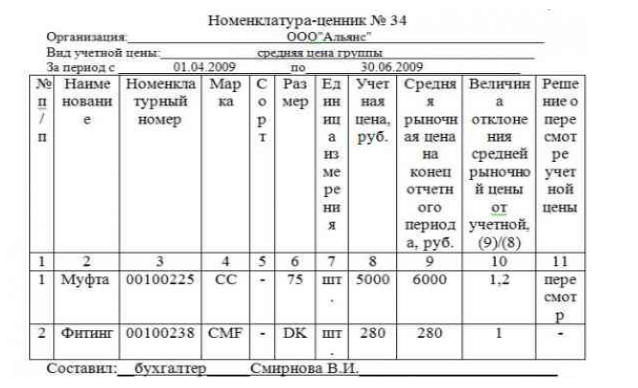

Для корректного учета материалов на предприятиях разрабатывается номенклатура-ценник (Рис.1). Состоит он из двух частей: описание номенклатуры и указания цены. Номенклатура представляет собой систематизированный перечень наименований материалов, полуфабрикатов, запасных частей и других материальных ценностей. Номенклатура должна содержать следующий перечень данных о материале:

- техническое правильное наименование (в соответствии с ГОСТ);

- полную характеристику, с указанием марки, сорта, размера, единицы измерения;

- номенклатурный номер.

Если в номенклатуру добавлена учетная цена материала – это является номенклатурой-ценником.

С глобальной автоматизацией учета, необходимость ведения номенклатур-ценников на бумаге отпала. Это значительно снизило трудоемкость процесса учета материально-производственных запасов. Автоматизация учета МПЗ позволила снизить количество ошибок в учетных данных и искажение данных о финансово-хозяйственной деятельности предприятия.

Рисунок 1.

Материально - производственные запасы принимаются к учету по фактической себестоимости, которая складывается из затрат на приобретение объекта запасов.

Для учета МПЗ предназначены следующие счета бухгалтерского учета:

- счет $10$ «Материалы»,

- счет $14$ «Резервы под снижение стоимости материальных ценностей»,

- счет $15$ «Заготовление и приобретение материальных ценностей»,

- счет $16$ «Отклонение в стоимости материальных ценностей»,

- счет $41$ «Товары»

- счет $43$ «Готовая продукция».

К счету $10$ «Материалы» могут быть открыты субсчета:

- $10-1$ «Сырье и материалы»,

- $10-2$ «Покупные полуфабрикаты и комплектующие»,

- $10-3$ «Топливо»,

- $10-4$ «Тара и тарные материалы»,

- $10-5$ «Запасные части»,

- $10-8$ «Строительные материалы»,

- $10-9$ «Инвентарь и хозяйственные принадлежности».

Материалы принимают к бухгалтерскому учету по фактической себестоимости. В фактическую себестоимость включается:

- сумма, уплаченная поставщику;

- прочие расходы, включающие транспортно-заготовительные затраты, комиссионные вознаграждения и другие.

Если организация закупает материалы у поставщика, применяющего ОСНО и начисляющего налог на добавленную стоимость (НДС) с продажи, тогда НДС уплаченный продавцу, на основании полученного счета-фактуры можно принять к вычету. Если приобретенные материалы не будут использованы в деятельности облагаемой НДС, то сумму входного налога необходимо включить в фактическую стоимость материалов.

Бывает, что организация выполняет одновременно облагаемые и не облагаемые НДС операции, при этом материалы используется в обоих видах деятельности. В таком случае необходимо вести раздельный учет входного НДС.

Учет материалов ведут на счете $10$ «Материалы». Отражать поступившие материалы в бухгалтерском учете можно по фактической стоимости (сразу на счете $10$) и по учетным ценам (с применением счетов $15$ и $16$). Если используется метод учетных цен, то фактическая себестоимость учитывается одновременно на двух счетах: одна часть на счете $10$ «Материалы» и вторая на счете $16$ «Отклонение в стоимости материальных ценностей». На счете $16$ отражается разница между стоимостью по учетным ценам и фактической себестоимостью их приобретения. При этом изначально затраты на материалы собираются на счете $15$ «Заготовление и приобретение материальных ценностей».

Организации, которые осуществляют заготовление запасов, относящихся к средствам в обороте, применяют для учета счет $15$ «Заготовление и приобретение материальных ценностей». Проводки по учету таких материалов формируются следующим образом:

-

Отражение покупной стоимости запасов:

- Дебет $15$ «Заготовление и приобретение материальных ценностей»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками».

-

Отражение стоимости фактически оприходованных запасов:

- Дебет $10$ «Материалы»

- Кредит $15$ «Заготовление и приобретение материальных ценностей».

-

Отражение положительной разницы между фактической и учетной ценой:

- Дебет $16$ «Отклонения в стоимости материальных ценностей»

- Кредит $15$ «Заготовление и приобретение материальных ценностей».

-

Отражение отрицательной разницы между фактической и учетной ценой:

- Дебет $15$ «Заготовление и приобретение материальных ценностей»

- Кредит $16$ «Отклонения в стоимости материальных ценностей».

Счет $14$ «Резервы под снижение стоимости материальных ценностей», служит для отражения данных о резервах под отклонение стоимости МПЗ. Резерв образуется за счет финансовых результатов, на величину разницы текущей рыночной стоимости и фактической себестоимости материально-производственных запасов, при условии, что последняя, выше рыночной. Образование резерва под снижение стоимости МПЗ фиксируется проводкой в конце периода:

- Дебет $91$ «Прочие доходы и расходы»

- Кредит $14$ «Резервы под снижение стоимости материальных ценностей»;

в начале следующего периода делается запись:

- Дебет $14$ «Резервы под снижение стоимости материальных ценностей»

- Кредит $91$ «Прочие доходы и расходы».

Материально-производственные запасы, морально устаревшие или потерявшие свои первоначальные свойства, или рыночная стоимость которых снизилась, отражаются в балансе на конец года за минусом резерва под снижение стоимости материальных ценностей.

Учет товаров для продажи требуется вести на счете $41$ «Товары». На данном счете бухгалтерского учета отражается или вся фактическая себестоимость единовременно, или применяются учетные цены. Во втором случае часть себестоимости отражают на счете $16$, как в случае с материалами. Для товаров есть третий вариант учета – с использованием счета $42$ «Торговая наценка». При этом делаются проводки:

-

Отражение фактической стоимости приобретения товаров:

- Дебет $41$ «Товары»

- Кредит $60$ «Расчеты с поставщиками и подрядчиками»

-

Отражение торговой наценки:

- Дебет $41$ «Товары»

- Кредит $42$ «Расчеты с поставщиками и подрядчиками»

Готовая продукция также является МПЗ и принимается к учету по фактической себестоимости. Остатки готовой продукции на начало и конец месяца могут учитываться по нормативной, или как ее еще называют плановой себестоимости. Расходы, формирующие себестоимость готовой продукции, делятся в бухгалтерском учете на прямые и косвенные. Первые напрямую связаны с изготовлением продукции. А косвенные, связаны с предприятием в целом или с управлением.

Прямые расходы на производство готовой продукции аллоцируются на счете 20 «Основное производство». Косвенные расходы могут в момент возникновения относиться на финансовые результаты или списываться на счет 20 «Основное производство». Как распределить расходы между видами готовой продукции, организация определяет самостоятельно и указывает это в учетной политике.

Списание материалов в производство осуществляется одним из следующих методов:

- по себестоимости единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО).

Транспортно-заготовительные расходы (ТЗР) увеличивают стоимость запасов. Это затраты организации, связанные с процессом заготовления и доставки материалов.

К ТЗР относятся:

- расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов;

- расходы по содержанию заготовительно-складских подразделений организации в местах закупки материалов;

- плата за хранение материалов в местах приобретения;

- стоимость потерь по поставленным материалам в пути в пределах норм естественной убыли.

Транспортно-заготовительные расходы принимаются к учету путем:

- отнесения на счет $15$ «Заготовление и приобретение материальных ценностей»;

- отнесения на отдельный субсчет к счету $10$;

- включения в фактическую себестоимость материала.