Найти эксперта

Найти эксперта

Для учета операций по доходным вложениям предусматривается счет $03$ «Доходные вложения в материальные ценности». Счет отражает наличие, движение вложений в имущество, здания, помещения, оборудование, которые предоставляются организацией во временное пользование, для получение прибыли. Счет учитывает имущество сданное в аренду, для сдачи в лизинг, предметы проката.

Учитывается имущество по первоначальной цене, в сумме всех фактических затрат на приобретение, доставку, монтаж и установку.

Выбытие, продажа, списание, ликвидация, безвозмездная передача будут учитываться на специальном субсчете $03-4$ «Выбытие материальных ценностей». Дебет собирает суммы выбывшего имущества, а кредит – накопленную амортизацию. По завершении процедуры выбытия остаточная стоимость списывается:

- Дт $91$ – Кт $03$ – списание остаточной стоимости выбывших объектов

- Дт $92$ – Кт $03$ – списание остаточной стоимости при передаче объектов безвозмездно.

Субсчета для счета $03$

- «Имущество, сдаваемое в аренду»;

- «Имущество, сдаваемое в лизинг»;

- «Предметы проката»;

- «Выбытие материальных ценностей».

Аналитический учет – ведется по видам ценностей, по арендаторам, по отдельным объектам.

При ведении лизинговых операций необходимо использовать Инструкцию Минфина №$114$.

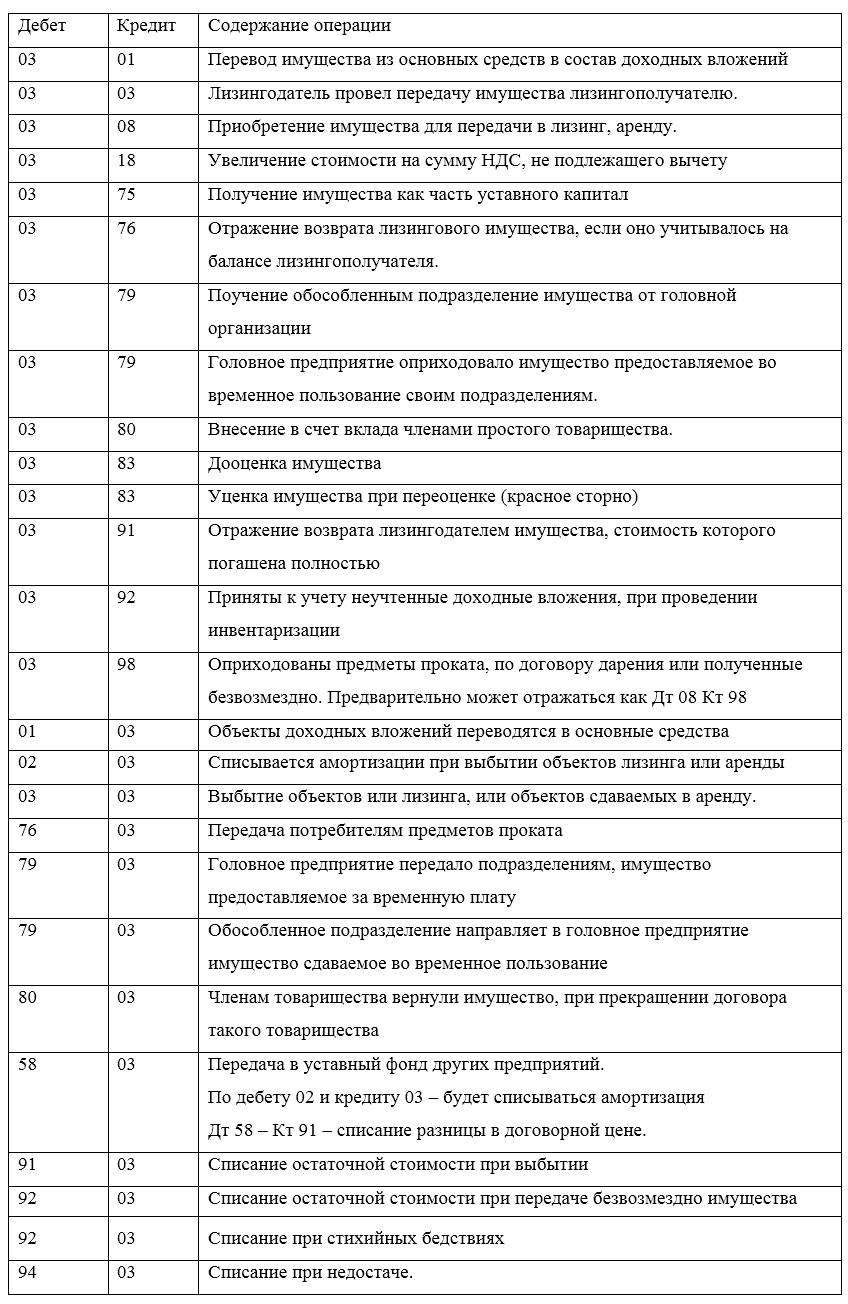

Корреспонденция счетов">

Корреспонденция счетов">

Рисунок 1. Корреспонденция счетов

Основной вид использования данного счета – операции лизинга.

Предметом лизинга не могут быть:

- земельные участки и другие природные объекты;

- имущество запрещенное для свободного обращения.

Отражение данных о доходных вложениях в бухгалтерской отчетности

Стоимость доходных вложений отражается в балансе. По строке $1160$. По ней необходимо указать остаточную стоимость на $31$ декабря, тех средств какие были приобретены для сдачи в аренду и получения за их счет дохода.

В отчете о финансовых результатах будет указываться расшифровка доходных вложений по видам и группам объектов.

Пример отражения в учете:

Компания приобретает квартиру, для последующей перепродажи. Первоначальная стоимость $2 \ 950 \ 000$ (в том числе НДС – $450 \ 000$). Было принято сдавать квартиру в наем.

- Дт $19$ – Кт $60$ – $450 \ 000$ – учтен НДС по приобретаемой квартире

- Дт $41$ – Кт $60$ – $2 \ 500 \ 000$ – квартира поставлена на приход как товар

- Дт $68$ – Кт $19$ – $450 \ 000$ – принят НДС к вычету

- Дт $08-4$ – Кт $41$ – $2 \ 500 \ 000$ – стоимость квартиры учитывается в составе внеоборотных вложений

- Дт $03$ – Кт $08-2 \ 500 \ 000$ – квартира переводиться в состав доходных вложений.

По условиям договора учет лизингового оборудования может вестись на балансе лизингополучателя. В таком случае лизингодатель будет учитывать такое имущество на забалансовом счета $011$ «Основные средства, сданные в аренду».

Найти эксперта