Сущность и основные функции и задачи учета денежных средств

Денежные средства – это активы предприятия, выраженные в денежной форме, которые могут быть в виде:

- наличных денег в кассе предприятия;

- денежных средств на расчетных счетах в банках в отечественной и иностранной валюте;

- денежных документов;

- денежных средств на специальных счетах в банках;

- денежных средств в аккредитивах;

- денежные средства в чековых книжках;

- денежных средств в пути;

- и т.д.

По наличию объема денежных средств в организации определяется ее платежеспособность, как одна из ключевых характеристик ее финансового положения.

Денежные средства находятся в постоянном движении, образуя входящие и исходящие денежные потоки. С помощью денежных средств осуществляют:

- расчеты с поставщиками и подрядчиками за покупку товаров и услуг;

- расчеты с покупателями, с заказчиками;

- расчеты с бюджетом и внебюджетными фондами;

- расчеты с банками;

- расчеты с работниками по оплате труда;

- расчеты с другими юридическими и физическими лицами.

Платежеспособность предприятия определяется из наличия достаточности денежных средств для своевременных расчетов по текущим обязательствам.

Однако, излишний остаток запасов денежных средств приводят к замедлению их оборота, а в условиях инфляции – может привести к потерям за счет их обесценивания. Поэтому для предприятия организовать эффективное управление денежными потоками, а построение системы управления зависит от качественно-организованного бухгалтерского учета денежных средств в организации. Точный учет дает возможность вовремя реагировать на изменения в объемах и потоках денежных средств и принимать соответствующие оперативные решения для нивелирования негативных последствий.

Основными функциями бухгалтерского учета денежных средств, можно считать следующие:

- соблюдение контроля за кассовой и расчетно-платежной дисциплиной;

- эффективность использования собственных и заемных денежных средств,

- обеспечение сохранности денежной средств и документов в кассе.

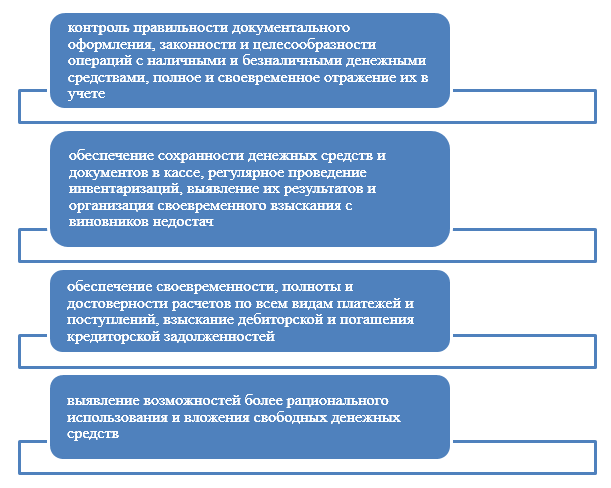

Исходя из функций учета денежных средств, можно сформулировать следующие задачи (Рис1):

Рисунок 1. Задачи учета денежных средств

Вышеуказанные задачи придают особое значение учету денежных средств как необходимому инструменту управления входящими и исходящими денежными потоками, контроля их сохранности, законности и эффективности использования денежных средств, поддержания постоянной платежеспособности предприятия для непрерывного и полноценного его функционирования.

Синтетический и аналитический учет денежных средств

Учет наличных денежных средств.

Для учета наличных денежных средств, Планом счетов бухгалтерского учета предусмотрен активный счет $50$ «Касса». По дебету счета отражаются все поступления денежных средств в кассу предприятия, по кредиту их выбытие.

Аналитический учет ведется в каждой кассе, имеющейся на предприятии. Например:

- $50.11$ – Основная касса;

- $50.12$ – Касса столовой предприятия;

- $50.12$ – Касса розничного отдела;

- и т.д.

Сальдо счета $50$, может быть только по дебету счета и характеризует остаток наличных денежных средств и документов на начало или конец определенного отчетного периода (дня, смены, недели, месяца, года и т.д.)

Учет безналичных денежных средств.

Движение безналичные денежные средства происходит на расчетных счетах организации. Для учета безналичных денежных средств, Планом счетов бухгалтерского учета предусмотрен активный счет $51$ «Расчетные счета» для учета денежных средств в отечественной валюте (в рублях). А для учета иностранной валюты счет $52$ «Валютные счета». По дебету счета отражаются все поступления денежных средств на расчетный счет предприятия, по кредиту их выбытие.

Аналитический учет ведется в разрезе всех банковских счетов организации. Например:

- $51.1$ Расчетный счет в банке Аверс;

- $51.2$ Расчетный счет в банке Москва;

- $51.3$ Расчетный счет в банке Траст;

- и т.д.

Для учета денежных средств на специальных счетах в банках, предназначен счет $55$ «специальные счета в банках». Данный счет предусматривает отражение движения таких денежных форм как: аккредитивы, чековые книжки, депозитные счета и т.д.

Учет денежных средств организации, которые находятся в пути, осуществляют на счете $57$ «Переводы в пути». В качестве примера можно привести доставку денежных средств из одного объекта учета в другой (деньги переданы инкассаторам для сдачи в банк).

Учет денежных средств аккумулированных в паи и акции, долговые ценные бумаги, предоставленные займы и прочее, осуществляется с применением счета 58 «Финансовые вложения». Кроме того, на данном счете можно учитывать электронные деньги таких систем как «Webmoney», «Яндекс-деньги» и т.д.

На счете $59$ «Резервы под обесценивание финансовых вложений», организация учитывает созданные резервы под обесценивания своих финансовых вложений.

Найти эксперта

Найти эксперта