Найти эксперта

Найти эксперта

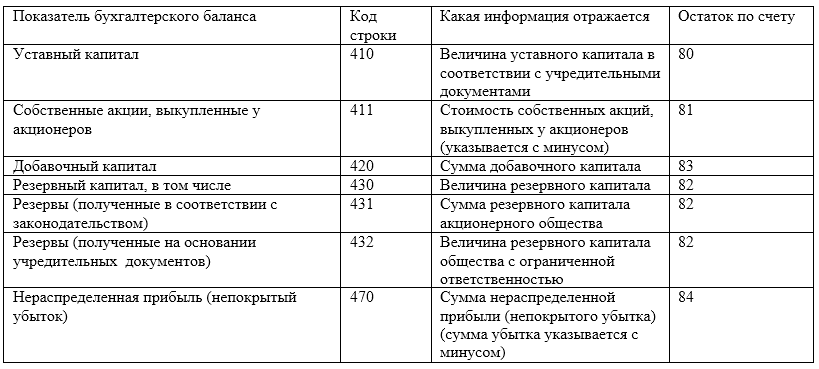

- Для раскрытия информации о капитале в бухгалтерской отчетности используется несколько документов. Самым главным источников – часть III бухгалтерского баланса «Капитал и резервы».

- Отчет о прибылях и убытках (форма №2), содержит сведения о показателях прибыли: прибыль от продаж, убытки от продаж, прибыль до налогообложения, убытки или прибыль от обычной деятельности, чистая прибыль, нераспределенная прибыль, непокрытый убыток.

- Отчет об изменении капитала (форма №3) – приводит детальные данные о капитале. Раздел I «Капитал» состоит из данных об начальных остатках, остатках на конец периода, поступление и расход, уставный капитал, добавочный, резервный капитал, нераспределенная прибыль.

Раздел IV «Изменения капитала» показывает величину капитала на начало отчетного года, предыдущего года, величину увеличения капитала и указание источников увеличения, переоценку активов, прирост стоимости имущество.

Рисунок 1. Источники данных для заполнения раздела «Капитал и резервы»

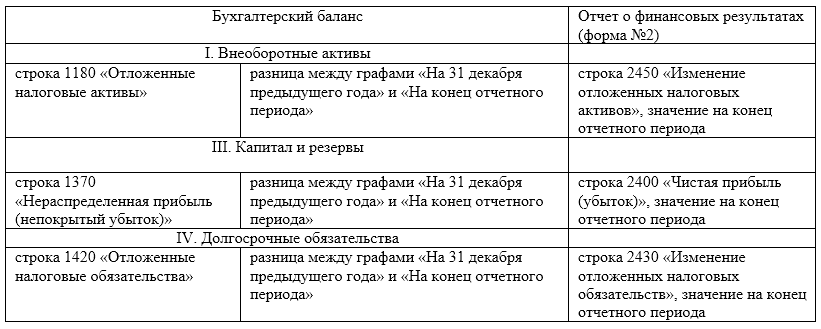

Основным источником данных о капитале является бухгалтерский баланс. В приведенных ниже таблицах можно отразить взаимосвязь баланса и Отчета о финансовых результатах форма №2 и Отчет об изменениях капитала форма №3.

Бухгалтерского баланса и формы №2">

Бухгалтерского баланса и формы №2">

Рисунок 2. Взаимосвязь показателей Бухгалтерского баланса и формы №2

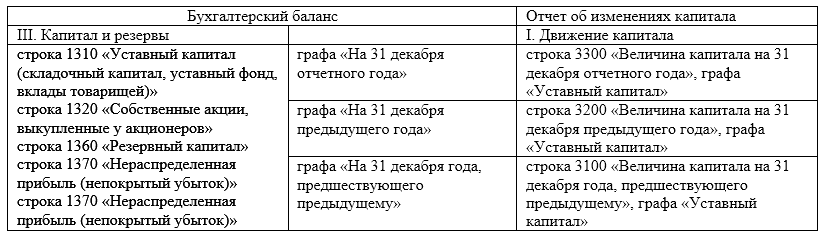

Рисунок 3. Взаимосвязь показателей Бухгалтерского баланса и Отчета об изменениях капитала

движении денежных средств">

движении денежных средств">

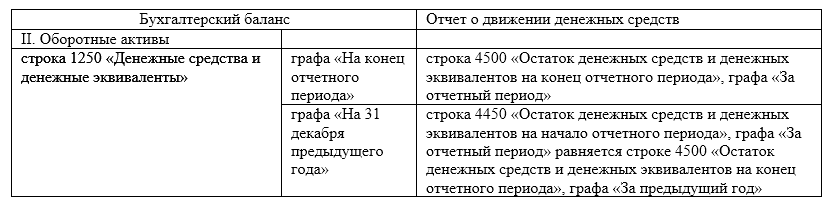

Рисунок 4. Взаимосвязь показателей Бухгалтерского баланса и Отчета о движении денежных средств

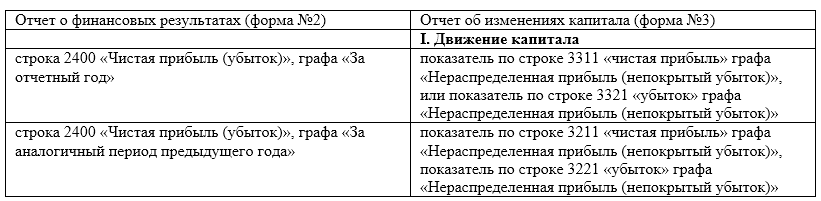

Взаимосвязь показателей Отчета о финансовых результатах и Отчета об изменениях капитала

Сходные моменты этих двух отчетов можно представить в приведенной ниже таблице.

Рисунок 5.

Найти эксперта