Найти эксперта

Найти эксперта

Обесценивание финансовых вложений

Правила признания финансовых вложений в бухгалтерском учете предприятия и формирование информации о финансовых вложениях в отчетности регламентируются Положением по бухгалтерскому учету «Учет финансовых вложений» (ПБУ $19/02$).

Обесценение финансовых вложений представляет собой процесс устойчивого существенного снижения стоимости финансовых вложений предприятия, по которым нет возможности определить их текущую рыночную стоимость, но эта стоимость ниже величины экономических выгод, которые предприятие предполагает получить от таких финансовых вложений. Такое признание обесценивания финансовых вложений регламентировано в соответствии с п. $37$ ПБУ $19/02$.

На обесценение финансовых вложений влияет множество факторов.

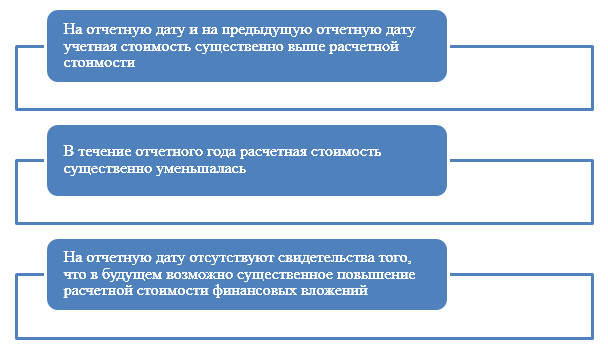

Исходя из трактовки п. $37$ ПБУ $19/02$, для признания устойчивого снижения стоимости финансовых вложений необходимо одновременное наличие условий. Обесценение финансовых вложений определяется одновременным наличием следующих условий (Рис.1):

Рисунок 1. Условия обесценивания финансовых вложений

Для того чтобы обесценение финансовых вложений было вовремя обнаружено, необходимо проводить проверку наличия условий устойчивого снижения стоимости финансовых вложений. В случае обнаружения таких тенденций – руководство принимает соответствующие управленческие решения для нивелирования негативных последствий от обесценения финансовых вложений.

Такие проверки регламентирует п. $38$ ПБУ $19/02$, где указано, что если возникает угроза обесценения финансовых вложений, организация должна провести проверку, которая указала бы на наличие условий устойчивого снижения стоимости финансовых вложений. Такую проверку необходимо осуществить по всем финансовым вложениям предприятия, по которым невозможно определить их текущую рыночную стоимость и по которым обнаружены признаки их обесценения.

Разумеется, обесценение финансовых вложений, по которым можно определить рыночную стоимость легче отследить. А вот проверка на обесценивание некотируемых финансовых вложений осуществляется гораздо реже (как правило, один раз в конце года перед формированием годовой бухгалтерской отчетности).

Периодичность проверок должна быть закреплена в учетной политике предприятия. Как правило, такие проверки, включают тестирование таких параметров как:

- расчетная стоимость финансовых вложений;

- стоимостная оценка экономических выгод, которые организация планирует получить от финансовых вложений;

- порог существенности снижения стоимости финансовых вложений.

Создание резерва под обесценение финансовых вложений

Если при проверке на обесценение финансовых вложений подтверждается их существенное снижение стоимости, предприятие создает резерв под обесценение финансовых вложений на величину разницы между учетной стоимостью и расчетной стоимостью таких финансовых вложений на дату создания резерва.

Такие резервы создаются за счет финансовых результатов предприятия. В бухгалтерской отчетности финансовые вложения отражаются по учетной стоимости за вычетом суммы резерва.

Таким образом, финансовые вложения, реальная стоимость которых на отчетную дату превышает первоначальную стоимость, отражаются в отчетности по первоначальной стоимости. В случае, если реальная стоимость уменьшилась, то финансовые вложения отражаются по реальной, сниженной стоимости, а на сумму снижения создается резерв под обесценение финансовых вложений.

В отличие от бухгалтерского учета, в налоговом учете, согласно п. $10$ ст. $270$ НК РФ – создание резерва под обесценение финансовых вложений в целях налогообложения прибыли не учитывается.

Если по результатам проверки обнаруживают дальнейшее снижение расчетной стоимости финансовых вложений, то сумма ранее созданного резерва под обесценение увеличивается и тем самым – уменьшается финансовый результат предприятия.

Если по результатам проверки обнаруживают повышение расчетной стоимости финансовых вложений, то сумма резерва уменьшается, а финансовый результат предприятия – увеличивается.

В случаях, когда прекращается снижение стоимости финансового вложения – сумма созданного резерва переносится на финансовые результаты (доходы).

Синтетический и аналитический учет создания резервов под обесценение финансовых вложений

Для синтетического учета созданных резервов по обесценению финансовых вложений, применяется счет 59 «Резервы под обесценение финансовых вложений».

На данном счете обобщается информация о наличии и движении резервов под обесценение финансовых вложений организации. Создание резерва под обесценение финансовых вложений отражается по кредиту счета. Уменьшение величины сформированных резервов или выбытие финансовых вложений, по которым были созданы такие резервы – отражаются по дебету счета $59$.

Аналитический учет ведется в разрезе каждого созданного резерва и подразумевает открытие соответствующих субсчетов. Например:

- $59.1$ Резерв под обесценение акций;

- $59.2$ Резерв под обесценение облигаций;

- и т.д.

Аналитический учет может иметь и более подробную классификацию резервов.

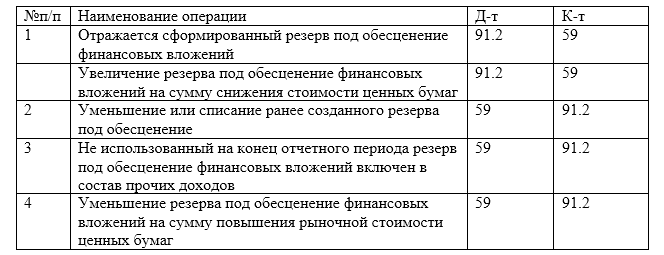

При создании и движении резервов, формируются следующие проводки (Табл.1):

Рисунок 2. Проводки по операциям с резервами под обесценение финансовых вложений

Найти эксперта