Классификация объектов учета затрат

Существует три основных варианта при выборе объекта учета затрат:

- позаказный,

- попроцессный ,

- попередельный.

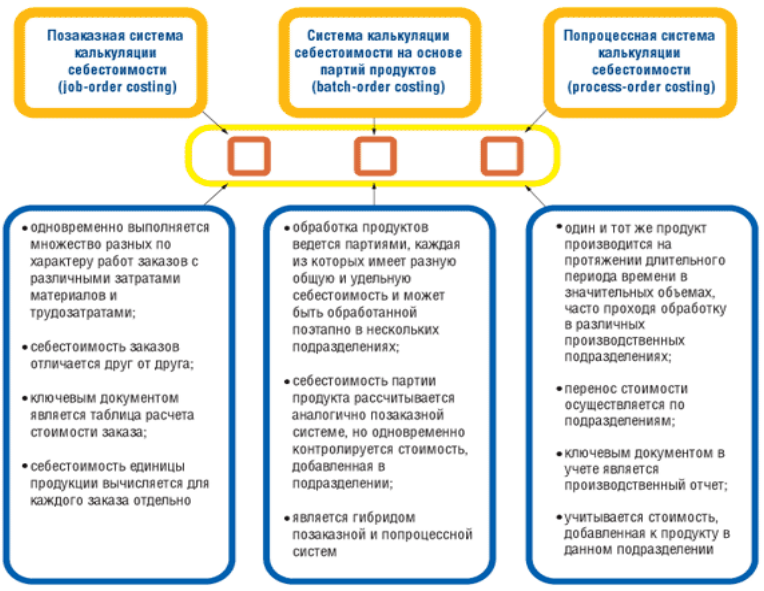

Позаказный метод применяется, когда объектом затрат целесообразно рассматривать определенную работу. При этом затраты по каждой отдельной работе отслеживаются и учитываются отдельно.

Второй метод называется попроцессным и применяется, когда присутствует непрерывный производственный процесс и выделение отдельного этапа работы в качестве объекта невозможно. При таком подходе расходы распределяются между всей продукцией равномерно.

Попередельный, или комбинированный метод оперирует огромной номенклатурой продукции, которая в производственном процессе является неразличимой по отдельным видам. В результате получаются различные изделия, у которых необходимо определять себестоимость.

Сравнение различных методов учета

Рисунок 1.

Позаказная калькуляция затрат начинается с оформления распоряжения или приказа на производство единицы калькулируемой продукции на основе заказа потребителя. На каждый заказ оформляется калькуляционная карточка, в которой учитываются:

- материалы, приобретенные для осуществления заказа специально;

- материалы, извлеченные из запасов;

- заработная плата производственных рабочих;

- прямые расходы на производство.

После выполнения заказа в карточке рассчитывается общая сумма прямых затрат и накладные расходы, исходя из принятого метода. Если к концу учетного периода заказ не является завершенным, то затраты, обозначенные в калькуляционной карточке, относятся на незавершенное производство. Такой вариант позаказного метода называется калькуляцией себестоимости заказа.

Найти эксперта

Найти эксперта

Часто организации объединяют калькуляцию себестоимости заказа и калькуляцию себестоимости партии товара. Этот метод используется в основном в производстве, которому присуща массовость. Себестоимость одного изделия при этом рассчитывается делением себестоимости общего производства на количество изделий, произведенных за указанный период. Такая формула может применяться, если производится только один вид продукта, при этом не возникает запасов полуфабрикатов, т. е. отсутствует незавершенное производство, и нет запасов готовой продукции по периодам.

При выполнении только двух первых условий, возникает два процесса: производство и сбыт. Поэтому в каждом из них рассчитывается своя себестоимость, а суммированием рассчитывается общая себестоимость.

Попередельный метод учета используется в массовых производствах с последовательной структурой переработки сырья и материалов, осуществляемой в несколько стадий или переделов. Передел представляет совокупность непрерывных технологических операций, результатом которых становятся полуфабрикаты или готовая продукция. Полуфабрикат – это промежуточное звено в производственном процессе от материалов, до готовой продукции. Прямые издержки производства при таком методе отражаются в учете по переделам. Косвенные расходы распределяются пропорционально определенным базам. Количество переделов обусловлено особенностями технологии. Продукция, которая получена в каждом переделе, за исключением последнего, является полуфабрикатами собственного производства. В связи с этим выделяют полуфабрикатный и бесполуфабрикатный методы исчисления себестоимости.

Полуфабрикатный метод калькуляции заключается в учете затрат по каждому переделу и движению полуфабрикатов между цехами. При этом полуфабрикаты входят в себестоимость продукции отдельной статьей. Таким образом себестоимость продукции передела складывается из затрат передела и себестоимости полученных полуфабрикатов.

Бесполуфабрикатный метод позволяет учитывать только затраты по каждому переделу.

Необходимость в учете незавершенного производства возникает при попередельном методе учета. Дело в том, что стоимость полуфабрикатов ниже стоимости готового изделия. Соответственно нельзя рассчитывать себестоимость путем обычного деления общей стоимости на количество единиц. Необходимо перевести полуфабрикаты, находящиеся в работе, в соответствующее количество готовых изделий. Для этого требуется определить процент завершенности изделий и умножить его на число полуфабрикатов, находящихся в процессе обработки на конец отчетного периода.

В отраслях с не очень большой номенклатурой продукции и отсутствием незавершенного производства применяется попроцессный метод. Сущность метода заключается в том, что прямые и косвенные затраты учитываются по калькуляционным статьям затрат на общий выпуск готовой продукции. Средняя себестоимость единицы продукции рассчитывается делением суммы издержек за отчетный период на количество произведенной в периоде готовой продукции. Издержки вспомогательных производств и управленческие расходы распределяются по комплексным калькуляционным статьям затрат.

Если на конец периода отсутствует незавершенное производство, то общая величина производственных расходов является себестоимостью, в противном случае производится деление издержек на готовую продукцию и незавершенное производство.

От метода учета материалов зависит расчетный финансовый результат. Существуют два основных метода:

- метод средневзвешенного запаса,

- метод ФИФО (FIFO).

По методу средневзвешенной оценки стоимость вовлеченных в производство материалов оценивается как средневзвешенная величина цен материалов, оставшихся на складе. По методу ФИФО цена материалов в производстве соответствует цене, первой по времени поступления, то есть самой старой партии материалов на складе. Различия описанных методов существенны в периоды высокой инфляции.

Особенность попроцессной калькуляции - ее стандартизированность. Позаказная калькуляция, имеет различную структуру затрат на каждом отдельном предприятии.

Большинство производственных компаний выпускает широкий ассортимент продукции, причем зачастую процессы производства различных товаров взаимосвязаны. Для более точного определения себестоимости различных видов продукции, часто комбинируют технику попроцессного и позаказного метода калькулирования себестоимости.

Найти эксперта