Контроль затрат на первом этапе тесно связан с планированием, на втором этапе становится базой для анализа, на третьем этапе связан с принятием управленческих решений и реализацией корректирующих действий. Таким образом, контроль существует на всех этапах управления.

Бюджетирование невозможно без контроля. Составлению планов предшествует совместная работа многих служб организации по контролю таких параметров, как:

- напряженность плана производства и производительность;

- соотношение операционных и итоговых показателей с ключевыми показателями эффективности;

- целесообразность инвестиционных мероприятий и расходов;

- сбалансированность денежных потоков.

Основные цели контроля затрат:

- эффективность в использовании ресурсов и потенциала предприятия;

- быстрая адаптация к изменениям;

- обеспечение финансовой стабильности компании, и ее развития в условиях конкуренции.

Еще одна цель контроля затрат – это поддержание требуемого размера затрат и разумной экономии. Для этого субъекты контроля выполняют следующие действия:

- определяют прогнозный или фактический размер затрат;

- сравнивают полученные результаты с запланированными;

- оценивают отклонения и их влияние на деятельность предприятия;

- определяют причины отклонений;

- проводят необходимые корректирующие действия.

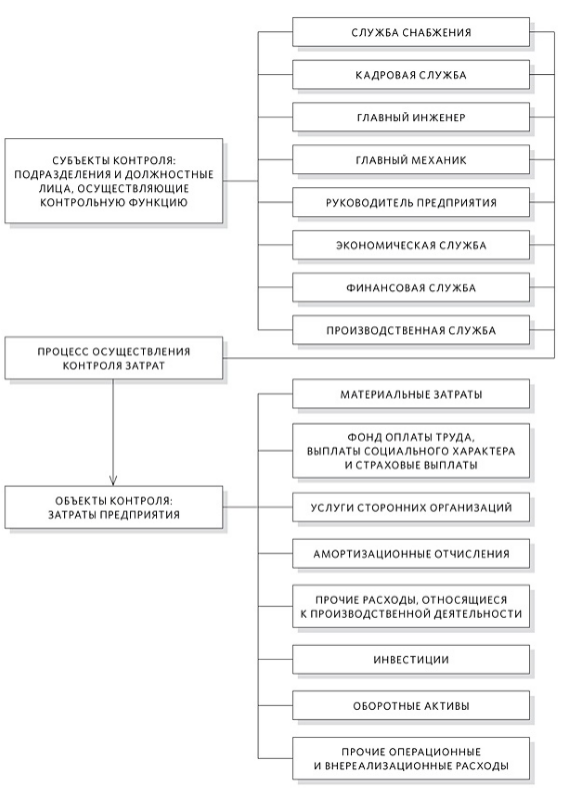

Для организации системы контроля над затратами необходимо четко выстроить схему взаимодействия в процессе контроля. Такая схема представлена на рисунке 1.

Затраты являются стоимостным выражением использованных в хозяйственной деятельности предприятия ресурсов.

Для целей контролирования затрат важно понимать степень их управляемости, и необходимо классифицировать их на прямые и косвенные, и выделить экономические элементы, в частности материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты.

Рисунок 1.

На практике оказывается важным организовать именно контроль материальных затрат и фонда оплаты труда. Отчисления на социальные нужды автоматически рассчитываются из ФОТ, а амортизационные отчисления контролируются в рамках бухгалтерского учета, и превысить их можно по причине некорректности плана или ошибок в учете. Для контроллинга важно уделять внимание расходам, обусловленным эксплуатацией оборудования и расходам на услуги сторонних компаний по ремонту техники, приобретение запасных частей и прочие работы.

Различают три основных вида контроля:

- предварительный,

- текущий,

- заключительный.

Предварительный контроль помогает определить целесообразность расходов и осуществляется до момента определения затрат посредством системы согласований договоров и предварительной сверки со сметой или лимитом. Цель данного контроля заключается в обеспечении уровня затрат, необходимого для выполнения определенных производственных и экономических показателей. Во время предварительного контроля производится проверка заявок на приобретение ресурсов на соответствие запланированным лимитам и нормам по статьям затрат и по центрам их образования.

Текущий контроль имеет место в процессе хозяйственной деятельности. Он требует качественной обратной связи, включающей информацию о выполнении работ, основных показателях, уровне затрат на каждом участке производственного процесса. Отлаженная обратная связь дает возможность своевременно определять проблемы, влекущие за собой перерасход бюджета, и вовремя предпринимать необходимые меры для корректировки процессов производственно-хозяйственной деятельности.

Заключительный контроль проявляется в сравнении полученных результатов с запланированными. На данном этапе определяется допустимость полученных отклонений. Также во время заключительного контроля выявляется, эффективно ли с точки зрения достижения запланированного результата был организован процесс. Важная часть заключительного контроля – выявление причин отклонений, источников перерасхода или экономии, факторов, оказавших влияние на образование отклонений.

Для слаженной работы системы контроля имеет значение структура компании. Для маленького предприятия с достаточно простой иерархической структурой реализация контрольной функции не требует жесткого регламентирования и формализации. В таком случае контрольная функция может делиться между центрами возникновения затрат и каждое подразделение самостоятельно контролирует расход средств в зоне его ответственности. Для крупных компаний, где путь информации от источника до центра принятия решений сложен, реализация контрольной функции требует формализации и разработки регламентов взаимодействия. Несоблюдение этих условий приводит к неэффективности контрольной функции и риску искажения или потери данных.

Контроль оборотных активов реализуется по следующим направлениям:

- разработка системы нормирования сырья, запасов и незавершенного производства (НЗП);

- определение оптимального уровня оборотных активов;

- определение стандартов оценки сырья, запасов и НЗП;

- выявление резервов для увеличения оборачиваемости сырья и запасов.

Источником информации для контроля служат отчеты подразделений о составе готовой продукции, сырья и незавершенного производства. Для контроля за оборотными активами применяются следующие показатели:

- коэффициент оборачиваемости готовой продукции;

- коэффициент оборачиваемости сырья и материалов;

- доля оборотного капитала в выручке;

- средний срок оборота текущих активов;

- рентабельность оборотных активов.

При помощи данных показателей определяются проблемы в управлении текущими активами и причины отклонений фактических значений от нормативных.

Оплата труда, как правило, одна из самых затратных статей расходов предприятия. Человеческие ресурсы наиболее ценные и обладающие резервами для повышения эффективности бизнеса. Соответственно, большое значение имеет и функция контроля фонда оплаты труда. Показателем эффективного планирования ФОТ является соотношение роста заработной платы и изменения производительности труда. На этапе текущего контроля необходимо производить ежемесячно контроль начисленного фонда оплаты труда по подразделениям организации. При анализе сформированного начисленного ФОТ оценка производится по следующим критериям:

- уровень сдельных расценок и соответствие выполненных работ фактическим данным;

- соблюдение условий премирования и соответствие начисленных премий плановым данным;

- соответствие повременной оплаты труда графикам выхода персонала;

- контроль выполнения плановых показателей производительности труда, среднесписочной и явочной численности;

- соответствие плановым значениям выплат социального характера и страховых выплат.

Особенности контроля косвенных расходов заключаются в том, что расходы не связаны прямо с процессом производства, имеют постоянный характер, но разнородны по своей природе и относятся на себестоимость продукции в соответствии с принятой базой распределения. Существуют следующие виды косвенных расходов:

- общепроизводственные расходы – это расходы на организацию, обслуживание и управление производством;

- общепроизводственные затраты - связаны с поддержанием инфраструктуры вспомогательного производства;

- общехозяйственные расходы - зависят от функций управления и практически не зависят от объемов и условий производства.

Контроль косвенных расходов реализуется по местам и периодам их возникновения. Осуществляя контролирующую функцию за данными расходами необходимо представлять назначение этих расходов, их взаимосвязь с производством.

Найти эксперта

Найти эксперта