Характеристика аудиторских выборок

Аудиторская проверка финансовой отчетности основывается преимущественно на выборочном обследовании и не предусматривает сплошного изучение всех статей отчетности, счетов бухгалтерского учета, учетных записей. Поэтому, аудиторская выборка представляет собой процесс отбора элементов одного направления учета и отчетности в размере менее, чем ко всем элементам.

Аудиторские выборки могут быть двух разных видов:

- Представительная (репрезентативная) выборка. Элементы генеральной совокупности такой выборки имеют равную вероятность быть отобранными;

- Непредставительная (нерепрезентативная) выборка. Элементы генеральной совокупности такой выборки не имеют одинаковую вероятность быть отобранными.

Отбирая элементы, аудитор полагается на свое профессиональное суждение.

В результате выборочной проверки, необходимо получить аудиторские доказательства относительно конкретной статьи, которые имеют определенные количественные и качественные характеристики, на основании которых аудитор сможет сделать выводы по генеральной совокупности, по которой сделана выборка. Когда аудиторы делают выборку из совокупности, их целью является получение репрезентативной выборки. На практике же аудиторы не всегда знают, будет ли выборка репрезентативной, даже после завершения тестирования. Они могут повысить ее репрезентативность путем определения объемов выборки, а также надлежащей организации процедур и методов выборочных исследований.

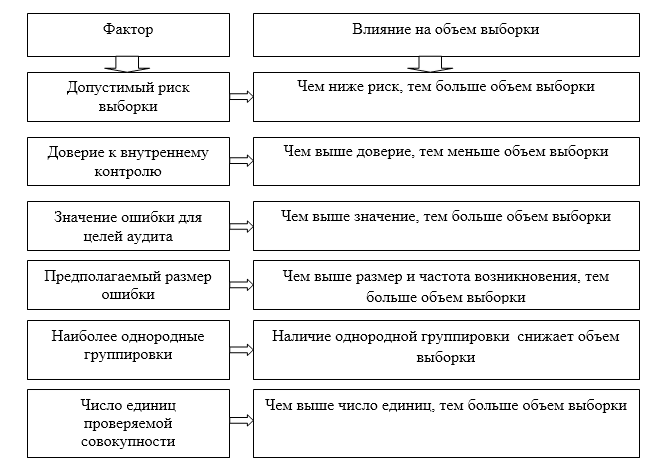

Определение объема аудиторской выборки

Для определения объема аудиторской выборки используют специальные формулы теории вероятности и математической статистики. Кроме того, объем аудиторской выборки может быть сформировани на основании субъективного профессионального суждения аудитора. В таком случае, аудитору необходимо произвести анализ, насколько снижен риск выборки. Снижение риска должно быть до приемлемо низкого уровня. Таким образом, прямо пропорционально снижению риска, происходит увеличение необходимого объема выборки. На объем аудиторской выборки влияет множество факторов, которые представлены на рисунке 1.

Рисунок 1. Факторы, влияющие на объем выборки

Оценка выборочного метода, или риск выборки, связана с возможностью того, что вывод аудитора, который основывается на результатах выборки, может отличаться от вывода, сделанного по условиям, что такой же аудиторской процедуре подлежала вся генеральная совокупность.

Применение аудиторских выборок

Методы аудиторской выборки можно разделить на статистические и нестатистические. Решение об использования статистического или нестатистического подхода к выборке является предметом суждения аудитора.

Статистический выборочный метод может использоваться для достижения следующих целей:

- выявления искажений и отклонений, которые заключаются в совокупности с определенной частотой и в определенном количестве;

- оценка масштабов распространения выявленных искажений и отклонений.

Для определения образца аудитору нужна не вся информация, а только ее часть, которая позволяет ему получить, а потом и оценить доказательства некоторых характеристик определенной выборки. Поэтому использования независимых аналитических процедур ограничивается анализом менее чем 100% всей совокупности выборки, который рассматривается. Этот критерий обусловлен требованием аудитора проектировать результаты выборочной проверки на совокупность.

При применении статистической выборки объем выборки определяется с помощью теории вероятности и профессионального суждения аудитора.

Аудиторская выборка должна обеспечить репрезентативность, то есть предполагается, что все элементы совокупности, которые изучаются, с одинаковой вероятностью попали в выборку. Для этого необходимо разработать и использовать метод систематического отбора элементов через определенный и постоянный интервал.

Начиная со случайно избранных чисел, интервал строится по двум параметрам: или на некотором числе элементов совокупности (к примеру, когда изучается каждый десятый документ) или на стоимости их единицы (к примеру, когда избирается элемент, на который приходятся каждые $10$ тыс. руб.). Такой метод избирается аудитором или руководителем аудиторской проверки самостоятельно, на основании таких особенностей как: организация документооборот, определенные уровень существенности и аудиторский риск.

В случаях, когда провести выборку методом систематического отбора не является возможным или на производство такой выборки нужны необоснованно высокие затраты времени, руководитель проверки может принять решение об осуществлении выборки методом случайного отбора.

Метод случайного отбора является наиболее простым. Он означает, что каждая единица совокупности имеет одинаковую вероятность быть выбранной. При этом единицы из совокупности выбираются случайным способом с возможным использованием таблицы случайных цифр. При использовании таблиц случайных цифр необходимо, чтобы носители информации имели сквозную нумерацию, причем указанная нумерация не должна быть связана с размерами признака, который представляет интерес для аудитора.

При выборе из таблиц случайных цифр, установленной ранее количества документов необходимо:

- установить направление отбора;

- произвольно выбирать столбец, сроку и стартовое случайное число;

- с избранного столбца последовательно отбирают числа с нужным количеством цифр.

Что касается нестатистических методов выборки, то в случае их применения вероятность каждой единицы совокупности быть выбранной для тестирования – заранее неизвестна. Поэтому, применяя нестатистические методы выборки, нужно убедиться, что избранные для тестирования единицы совокупности, действительно являются типичными для этой совокупности.

Итак, сочетание предложенных процедур и методов выборочного исследования позволяет эффективно организовать процесс аудита с целью минимизации риска и сроков проведения проверки.