Найти эксперта

Найти эксперта

Значение существенности в аудите

Под уровнем существенности понимают максимально допустимое количество ошибок или искажений, которые могут присутствовать в финансовой информации, или в данных учета и не введет в заблуждение по этой информации квалифицированного пользователя.

Аудитор должен оценивать существенность в процессе определения характера, сроков и объемов аудиторских процедур, во время оценки последствий искажений в отчетности.

В общем, можно утверждать, что существенность представляет собой такое свойство полученной информации, которое делает ее способной воздействовать на экономические решения пользователя информации.

С точки зрения качественной характеристики, аудитор должен использовать свои профессиональное суждения, чтобы определить, имеют, или не имеют существенное влияние выявленные в процессе проверки искажения и отклонения от требований нормативных актов.

А с точки зрения количественных характеристик аудитор должен оценить, превышают ли выявленные отклонения отдельно или в совокупности уровень от количественных критериев, определяемых на основе уровня существенности.

Таким образом, уровень существенности – это допустимая погрешность, которая может быть допущена во время проведения аудита. При определении существенности играют роль два фактора: абсолютную и относительную величину ошибки.

Абсолютная величина– это субъективное мнение аудитора о том, насколько ошибка в определенной сумме может быть определена существенной из-за значимости суммы независимо от других обстоятельств.

Относительная величина определяется в процентах к соответствующе принятой базовой величине.

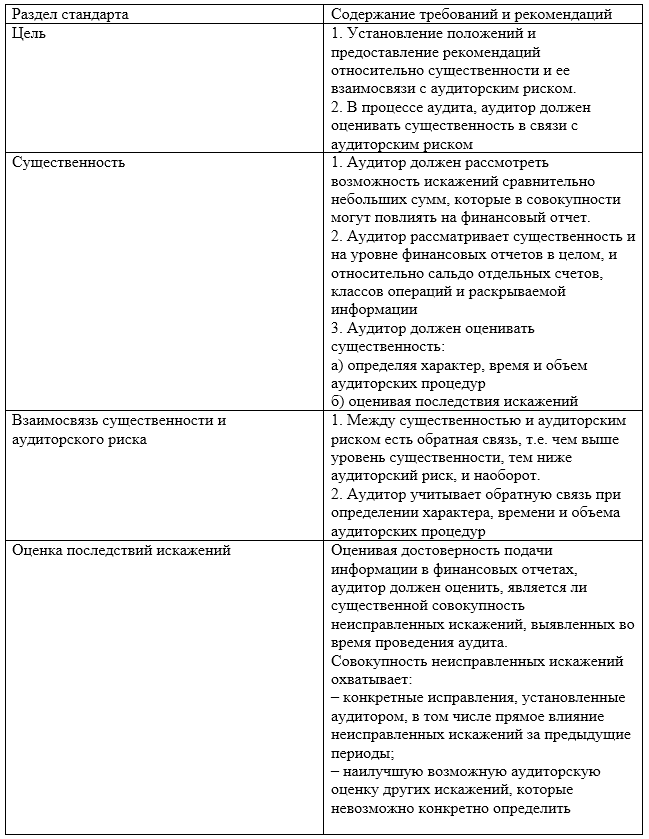

Международный стандарт $320$ «Существенность в аудите»

Требования и рекомендации по определению существенности установлено МСА $320$ «Существенность в аудите». Основные из них представлены в таблице 1.

В МСА подчеркивается, что оценка существенности и относительной важности количественных и качественных факторов для отдельного задания – это прерогатива выбора аудитора, на основании собственного профессионального суждения.

Рисунок 1. Рекомендации МСА 320 для определения существенности

Определение существенности в аудите

При разработке метода выбора уровня существенности аудитору необходимо решить два задания:

- Выбрать показатели бухгалтерской отчетности, которые будут определены как базовые.

- Определить значение уровня существенности для данных показателей.

В связи с этим, важно выбрать критерии, которыми следует руководствоваться при определении статей баланса и отчета о финансовых результатах как базовых показателей. Для осуществления этого может быть использован выбор показателей:

- с наибольшей суммой – метод основного массива, который заключается в выборе статей отчетности, которые имеют наибольший удельный вес (к примеру, в валюте баланса);

- которые оцениваются как такие, которые имеют наибольшую вероятность появления в них ошибок – метод ключевых по риску показателей. Основывается на данных о том, что некоторые статьи или обороты по счетам значительно чаще имеют ошибки, то есть находятся в зоне риска;

- ошибки, которые могут вызвать существенные последствия – метод ключевых по результатам показателей. Заключается в отборе тех статей, которые могут вызвать значительное ухудшение финансового состояния предприятия.

В практической деятельности целесообразно использовать комбинацию этих методов, отбирая базовый показатель, исходя из его важности в валюте баланса, возможного риска ошибок и последствий этих ошибок.

Аудитор должен согласно с требованиями МСА ориентироваться на уровень существенности:

- на этапе планирование;

- в процессе выполнения аудиторских процедур;

- на стадии завершения аудита.

Существуют два основных метода оценки уровня существенности: оценочный и расчетный.

Оценочный заключается в том, что аудитор, исходя из собственного опыта и знания бизнеса и учета клиента, определяет, что есть существенным и устанавливает уровень существенности.

Расчетный метод сводится к количественному расчету уровня существенности.

Для практического использования в деятельности аудиторов можно рекомендовать следующий порядок определение уровня существенности. Общая абсолютная величина существенности рассчитывается аудитором как процент к основному базовому показателю бухгалтерской отчетности – валюте баланса по состоянию на конец отчетного периода. На практике существенной признается общая погрешность в отчетности более $4 - 8\%$ валюты баланса в зависимости от объемов хозяйственной деятельности в отчетном периоде. Возможно также применение различных расчетных процедур, которые могут быть формализованные. Допустимым является использование, как единого показателя, так и комбинации показателей для определения существенности в процессе конкретной аудиторской проверки.

Значение уровня существенности должно быть установлено на этапе планирование аудита и зафиксировано в плане проверки. В процессе проверки аудитор по необходимости может изменять (корректировать) уровень существенности. Эти изменения должны фиксироваться в рабочих документах аудитора.

Таким образом, определение уровня существенности зависит от множества факторов, как внешних так и внутренних. Во внимание берут финансовое состояние предприятия и показатели отдельных статей баланса.

Найти эксперта