Найти эксперта

Найти эксперта

Понятие аудиторской деятельности

Аудит – процесс независимой выборочной проверки финансовой отчетности и ведения бухгалтерского и налогового учета для подтверждения правильности и соблюдения законодательства проверяемого лица (организации, индивидуального предпринимателя).

Проводят проверку уполномоченные фирмы, имеющие на это право, соответствии с ФЗ «Об аудиторской деятельности».

Деятельность аудиторских фирм лицензируется.

Под бухгалтерской отчетностью проверяемого лица понимается тот состав финансовой отчетности, который определен данному налогоплательщику в соответствии с выбранной системой налогообложения.

Основной целью аудиторской деятельности является установление правильности составления бухгалтерской отчетности проверяемых лиц и соответствия ведения их хозяйственной деятельности законодательству Российской Федерации.

Основными задачами аудиторской деятельности являются:

- проверка законности ведения финансово-хозяйственных операций;

- проверка состояния бухгалтерского учета и отчетности.

Для достижения основной цели проверки аудитор должен провести проверку:

- соответствует ли отчетность требованиям, предъявляемым к ее составлению, и не содержит ли противоречивых данных;

- учтены ли все активы и пассивы проверяемого лица;

- все ли категории учета включены в бухгалтерскую отчетность и правильно ли они отражены в отчетных формах, верно ли они оценены в суммовых показателях.

Особенности проведения аудита на предприятиях

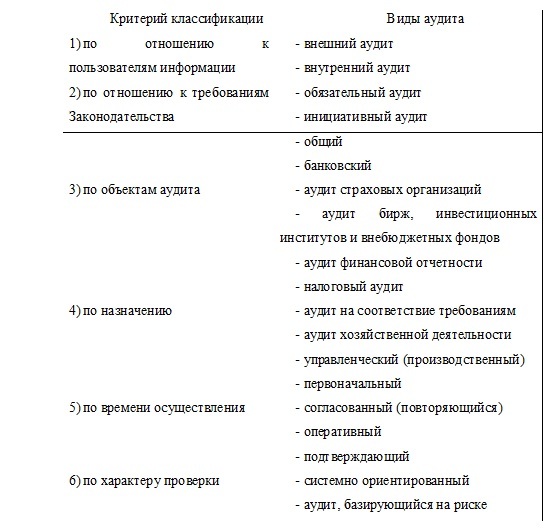

Внутренний аудит – это организованная внутри организации в целях собственного пользования, основанная на внутренних документах, система проверки соблюдения утвержденного порядка ведения бухгалтерского учета.

Пользуется результатами внутреннего аудита высшее руководство компаний, т.к. оно не отслеживает ежедневно деятельность нижестоящих сотрудников.

Цель внутреннего аудита, предотвращение хищений внутри организации лицами, имеющими доступ к ТМЦ и денежным средствам.

Объекты внутреннего аудита – процессы работы внутренних служб, соблюдение внутренних регламентов.

Внешний аудит проводится на договорной основе аудиторскими фирмами с целью оценки достоверности бухгалтерского учета и финансовой отчетности проверяемого лица, а также разработка рекомендаций по улучшению ведения бухгалтерского учета и ведения деятельности организации в целом.

Цель внешнего аудита:

- при обязательном аудите, подтверждение достоверности отчетности для государственных органов;

- при инициативном аудите – оценка вероятности санкций при проверках государственных органов.

Аудитор предлагает рекомендации для верного отражения хозяйственной деятельности на основании проделанной работы.

К объектам аудиторской деятельности относятся:

- бухгалтерская (финансовая) отчетность;

- счета бухгалтерского учета;

- первичная документация проверяемого лица;

- данные о хозяйственных операциях;

- финансово-экономическая деятельность;

- соблюдение законодательства во всех сферах деятельности предприятия.

На основании утвержденных для аудиторов процедур, проверяющий проводит выборки и расчеты для обоснования своего мнения.

Мнение о достоверности отчетности аудитор выражает в виде аудиторского заключения.

Аудитор не имеет право входить в сговор с проверяемым лицом. Все выборки и копии документов проверяемого лица оставлявляет себе для дальнейшей проверки аудитора вышестоящим органом.

Найти эксперта