Понятие аудиторского риска и его составляющих

Аудиторский риск представляет собой риск того, что аудитор может сформулировать неверное мнение в тех условиях аудиторской проверки, когда в бухгалтерской отчетности имеются существенные искажения.

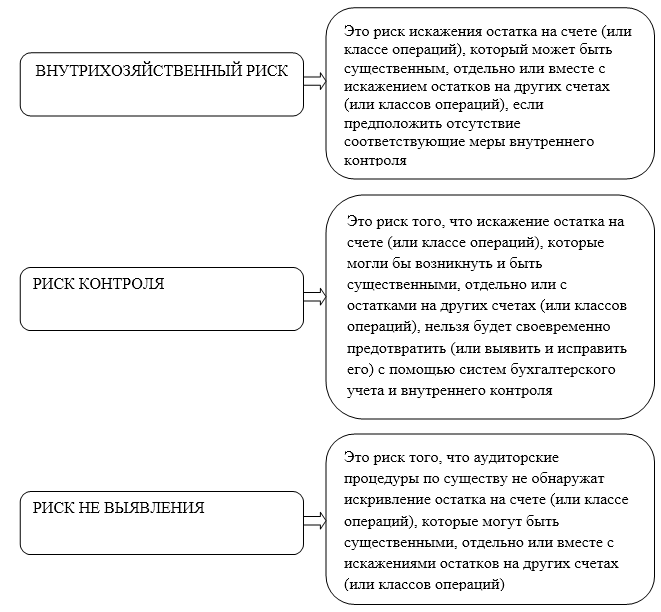

Анализируя общий аудиторский риск, аудитор обязан учесть каждый из его элементов (рис.1).

Рисунок 1. Составляющие элементы аудиторского риска

Ввиду того, внутрихозяйственный риск – это множество всех рисков, связанных с функционированием предприятия, ни один аудитор непосредственно не может влиять на его величину. В частности, это недочеты, которые возникают в процессе функционирования предприятия под влиянием различных факторов – инфляции, безработицы, конкуренции и т.д. В силу таких обстоятельств основная задача аудитора – непосредственно оценить внутрихозяйственный риск для того, чтобы сосредоточить во время проверки свое внимание на тех участках объекта аудита, для которых свойственны определенные недостатки и неуместность.

Величина оценки аудиторского риска может быть выражена:

- в процентах;

- в коэффициентах;

- в числовом выражении;

- выражена словами «низкий», «средний», «высокий».

Последний вариант оценки аудиторского риска довольно часто используется на практике.

Методика определения аудиторского риска

Важнейшим заданием аудитора перед началом аудиторской проверки является определения величины аудиторского риска. На сегодняшний день, не существует единого подхода к определению аудиторского риска. Также не существует и научных подходов к такому определению. Как показывает зарубежный опыт, общепринятая величина общего аудиторского риска колеблется в пределах $1-5\% (0,01-0,05).$

При выборе методики определения допустимого уровня аудиторского риска, нужно принимать во внимание множество факторов:

- условия аудиторской проверки;

- срок аудиторской проверки;

- виды деятельности аудируемой организации,

- компетентность и профессиональная квалификация аудитора,

- опыт аудиторских проверок

- и т.д.

Существует два основных метода оценки аудиторского риска, применяемых большинством аудиторов.

- оценочный (экспертный, интуитивный)

- количественный.

Оценочный метод предполагает, что в процессе выполнения каждой отдельной процедуры аудиторской проверки – каждая такая процедура оценивается по шкале «низкий-высокий». После чего, исходя из комбинаций составляющих оценок – формируется общая оценка аудиторского риска.

Количественный метод предполагает оценку, отдельно каждой составляющей аудиторского риска и общий уровень аудиторского риска в диапазоне от $0$ до $1$ или от $0$ до $100\%$ по следующей формуле:

ОР = ВР × РК × РН,

где ОР – общий риск аудита;

ВР – внутрихозяйственный риск;

РК – риск контроля;

РН – риск необнаружения.

Приведенная модель является простой, тем не менее – она раскрывает суть аудиторского риска.

На практике, аудитор изначально рассчитывает общий риск аудита (ОР), затем определяет величину внутрихозяйственного риска и риска контроля. И уже на основании полученных данных формируется приемлемая величина риска необнаружения и составляется план аудита.

Могут быть такие ситуации, когда и внутрихозяйственный риск и риск контроля равны нулю. В таком случае, аудитор проводит аудиторскую проверку не опираясь на то, что все элементы аудиторского риска равны нулю.

Определение приемлемого аудиторского риска

Приемлемый аудиторский риск определяется аудитором индивидуально, исходя из его субъективно установленного уровня риска, который он готов на себя взять. Как правило, чем меньше показатель приемлемого аудиторского риска, тем больше у аудитора уверенности в отсутствии ошибок в бухгалтерской отчетности.

Размер свойственного (приемлемого) аудиторской риска (ПАР) может быть выражен следующим соотношением:

$0 \ ≤ \ ПАР \ ≤ \ 1.$

Если значение «ноль», значит аудитор полностью уверен в отсутствии наличия ошибок в бухгалтерских отчетах.

Тем не менее, аудитор не может быть уверен в полном отсутствии существенных ошибок. На практике, среди аудиторов принято считать, что величина приемлемого аудиторского риска не должна быть выше, чем $5\%$.

Аудитор должен провести обследование клиента и оценить значение каждого из факторов, влияющих на степень риска.

На основе обследования и оценки факторов, аудитор сможет субъективно установить уровень риска, утверждая, что бухгалтерская отчетность и после окончания аудита может содержать существенные ошибки.

В течение аудиторской проверки, аудитор может получить дополнительную информацию об аудируемой организации и может изменять свою оценку приемлемого уровня аудиторского риска.

В тех случаях, когда аудитор считает, что вероятность банкротства у клиента высокая, приемлемый аудиторский риск – это субъективно установленный уровень риска, который готов взять на себя аудитор.

Факторы, которые влияют на величину приемлемого аудиторского риска:

- уровень компетентности аудитора;

- степень доверия внешних пользователей к финансовой отчетности предприятия;

- масштаб деятельности аудируемого предприятия;

- политика организации хозяйствования;

- кадровая политика;

- маркетинговая стратегия и сбыт продукции;

- вероятность банкротства у аудируемого предприятия

- и т.д.