Сущность залогового имущества

Залоговое имущество – это такой вид имущества, относящегося к группе недвижимого и принадлежащее должнику банка, а так же переданное по договору кредита (залога) коммерческому банку как гарантия исполнения должником своих обязательств по возврату долга по кредиту.

В качестве залога коммерческие банки могут принимать: движимое и недвижимое имущество, нематериальные активы (права требования), и прочие предмет и права, которые имеют имущественную ценность.

В случае, когда заемщик (должник) не может справиться со своими обязательствами, коммерческий банк имеет право продать залоговое имущество на аукционе.

Главным преимуществом при покупке залогового имущества является его низкая стоимость. Обычно стоимость залогового имущества намного ниже рыночной стоимости такого же имущества. Разница между ценами может составлять 40, а иногда и того больше процентов.

Залоговое имущество по своим физическим и юридическим свойствам отличается от другого (не залогового) имущества только тем, что в залоговое имущество не может использоваться ни должником, ни третьими лицами.

Способы продажи залогового имущества

Сделки коммерческого банка с залоговым имуществом подразделяются на две категории: с согласием должника и без его согласия.

Первая категория сделок банка с залоговым имуществом – это сделки с согласием должника. В данном случае, кредитор, понимая, что не может вовремя и в полном объеме рассчитаться по задолженности, а так же хочет сохранить остаток денежных средств, в том случае, когда стоимость его имущества больше, чем остаток по неуплаченному кредиту. Такая сделка проводится не на условии осуществления аукциона.

По уровню рискованности данная сделка считается менее рискованной. Причиной этого является наличие документов, которые удостоверяют согласие и надлежащее уведомление всех сторон.

Вторая категория - это те сделки, которые совершаются без согласия собственника имущества. В данном случае, распоряжение имуществом происходит по решению суда, которое вступило в силу. Данное решение говорит об изъятии залогового имущества или обращении взыскания на это имущество.

Таким образом, такая категория подразумевает собой реализацию залогового имущества на основании аукциона, который будут проводить сами приставы, либо на специализированных площадках в электронном формате.

В данном случае, существуют риски оспаривания со стороны собственника–кредитора как самих судебных решений об обращении взыскания на имущество, так и последующей процедуры совершения аукциона.

Еще одной классификацией вариантов продажи залогового имущества является следующая:

- Первый вариант продажи – аукцион. Данная сделка проводится в досудебном порядке. В нашей стране такой вариант продажи очень редко встречается, по причине того, что отсутствует полноценная законодательная база, касаемо осуществления данных процедур.

- Вторым вариантом является самостоятельная продажа собственника. Так, заемщик самостоятельно принимает решение, а так же доводит его до сведения коммерческого банка и согласовывает все нюансы. Причиной самостоятельного решения служит понимание заемщика того, что он не в силах рассчитаться с банком полностью по своим обязательствам. В данном случае, цену устанавливает сам заемщик. Тем временем банк, чтобы избежать судебного процесса, прикладывает усилия в помощь заемщику.

- Третий вариант продажи – проведение публичных торгов. Так, залоговое имущество подлежит выставлению на так называемую «витрину залогового имущества». Эта процедура сопровождается судебным процессом, инициатором в котором выступает коммерческий банк. После судебного процесса независимая оценочная компания устанавливает цену продажи имущества. Продажей имущества занимаются судебные приставы, а не заемщик, как в варианте с самостоятельной продажей. Кроме того, работа оценщиков и приставов должна оплачиваться самим заемщиком. Обычно, размер оплаты за работу судебных приставов и специалистов по оценке имущества составляет около 7% от общей стоимости продаваемого имущества заемщика.

Управление залоговым имуществом банка

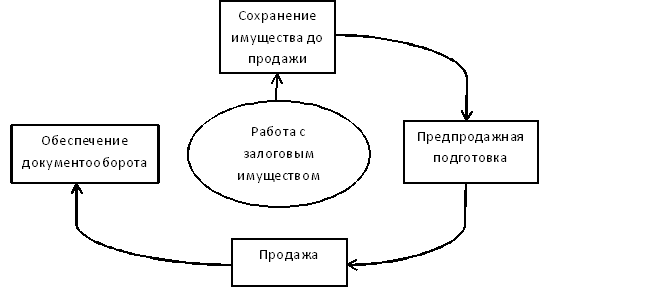

Работа коммерческого банка с залоговым имуществом ведется согласно четырем основным блокам.

Рисунок 1. Работа с залоговым имуществом. Автор24 — интернет-биржа студенческих работ

Рассмотрим каждый из блоков более подробно.

Сохранение имущества до момента его продажи - данная процедура подразумевает собой страхование имущества, организация охранной системы (это может быть физическая охрана, охрана с использованием технических средств), организацию управления данным видом имущества со стороны самого банка.

Предпродажная подготовка имущества - этот блок представляет собой следующую меру повышения стоимости залогового имущества. Данный блок включает в себя проведение анализа и восстановления документов на данный вид имущества.

Стандартными документами на имущество являются следующие: свидетельство о государственной регистрации права, а также документы технического учёта, которые содержат в себе всю основную информацию об объекте.

Что касается транспортных средств, то основными документами на них будет являться паспорт транспортного средства. Дополнительным документом считается свидетельство о регистрации транспортного средства, сервисная книжка и другое.

Главными документами на оборудование являются: договора купли-продажи, акты о приемке или сдаче имущества, накладные и другое.

Продажа имущества - данный процесс предусматривает собой процедуру, состоящую из следующих последовательных этапов. Для начала необходимо выявить круг потенциальных покупателей залогового имущества, затем основные каналы продаж. Другими словами, нужно определить пути привлечения потока клиентов в компанию. Третий этап подразумевает собой определение ресурсов, которые могут быть затрачены на процесс продажи имущества, установление сроков продажи, а также выбор формы сделок, касаемо получения денежных средств.

Найти эксперта

Найти эксперта