Найти эксперта

Найти эксперта

Классификация основных видов банковских операций и их краткая характеристика

Банковские операции, в первую очередь, следует подразделять на специфические и неспецифические. К специфическим операциям относятся операции, вытекающие из деятельности кредитной организации как особого предприятия.

Чисто банковские операции классифицируются на три основных вида:

- Депозитные операции, предусматривающих привлечение средств юридических лиц и населения на счета в депозиты (вклады). Помещая деньги в депозиты, клиентам банки начисляют проценты, относимые на расходы.

- Кредитные операции – основные операции по размещению привлечённых и собственных средств банка. Эти операции, приносящие наибольшие доходы.

- Расчётные операции предусматривают, что открытие различных типов счетов и проведение законных платежей по поручению клиентов банка.

Неспецифические банковские операции рассматриваются, как посреднические операции, включая доверительные операции и выдачу гарантий и поручительств, так и услуги, направляемые на развитие банка и связанные с депозитарными и биржевыми операциями, размещением акций, юридической помощью, информационными услугами и др.

Банковские операции могут предоставляться различным субъектам, включая и юридических лиц, и граждан. Их набор может быть как одинаковым для тех или других лиц, так и неодинаковым в различных кредитных организациях.

Движение материального продукта позволяет классифицировать банковские операции по двум направлениям:

- операции связанные движением этих продуктов

- чистые банковские операции

К первому виду операций относится основная их часть, т.к. кредитные организации, как специфическое предприятие, обслуживают в основном движение материального продукта. Осуществляя продвижение товаров, эти банковские операции способствуют созданию новой дополнительной стоимость.

К чистым банковским операциям следует относить только те операции, которые предоставляются корпорациям, фирмам и др. юридическим лицам, а также отдельным гражданам при удовлетворении их конкретных потребностей.

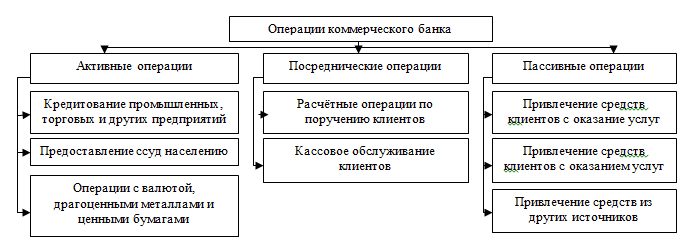

Все банковские операции кредитных организаций условно разделятся на три основных класса.

- Активные банковские операции связанны с размещением ресурсов.

- Пассивные банковские операции позволяют привлечь денежные средств и сформировать основную часть ресурсов банка.

- Посреднические банковские операции способствуют оказанию расчётных, комиссионных, гарантийных, консультационных и др. услуг, выполняемых банком по поручению клиентов и за их счёт.

Основные формы банковских операций, их содержание и значение

Рассмотреть все формы банковских операций, посредством которых осуществляются все виды банковских операций практически невозможно. Мы остановимся только на основных формах банковских операций в зависимости от трёх вышеуказанных классов. В активных банковских операциях основное место принадлежит банковскому кредитованию.

Банковское кредитование в РФ может осуществляться в различных формах:

- традиционное разовое кредитование;

- субординированное кредитование;

- возобновляемая или не возобновляемая кредитная линии;

- овердрафтное кредитование;

- вексельное кредитование;

- другие формы, не запрещенные российским законодательством.

В пассивных операциях банков основное место принадлежит депозитам юридических и физических лиц.

Формы привлечения денежных средств на депозитные счета можно классифицировать по их экономическому содержанию:

- депозиты «до востребования»;

- срочные депозиты.

Порядок функционирования указанных форм депозитов зависит от внутренних документов банков, разработанных на основе российского и банковского законодательства.

Сберегательные и депозитные сертификаты и банковские векселя являются другими формами привлечения средств для увеличения ресурсной базы. У них есть как преимущества, так и недостатки по сравнению с депозитами. Основное преимущество – это уступка прав требования по сертификатам и передача векселя по индоссаменту третьим лицам.

Расчётные операции, являются основными при характеристике посреднических банковских операций. Они осуществляются как в безналичной, так и в наличной форме.

Большая часть всех расчётно-кассовых операций приходится на безналичные расчёты.

Формы проведения расчётов выбираются клиентом самостоятельно на основе договоров.

Они могут проводить перевод денежных средств по счетам клиентов посредством:

- расчётов платёжными поручениями;

- расчётов по аккредитивам;

- расчётов инкассовыми поручениями;

- расчётов чеками;

- расчётов в форме перевода денежных средств по требованию получателя средств (прямое дебетование);

- расчётов банковскими картами;

- расчётов в форме перевода электронных денежных средств.

Найти эксперта