Понятие и виды активов предприятия

Активы предприятия, представляют собой ресурсы, которые образовались на основании прошлых операций (событий) и назначение которых – увеличить экономические выгоды для организации.

Активы предприятия можно классифицировать по нескольким признакам:

- В зависимости от объекта финансового управления;

- В зависимости от вещественной формы объекта инвестирования;

- В зависимости от срока получения денежного потока;

- По форме получения;

- По регулярности получения дохода;

- В зависимости от степени риска;

- В зависимости от оборачиваемости;

- В зависимости от степени ликвидности.

В бухгалтерском балансе активы предприятия представлены как оборотные и внеоборотные ресурсы предприятия.

Цель и задачи анализа активов предприятия

Целью анализа активов предприятия является изучение их структуры и динамики изменения их состава и стоимости за определенный период хозяйствования организации.

На основании анализа активов, руководство предприятия принимает соответствующие управленческие решения в части ведения дальнейшей деятельности.

По результатам анализа товарных запасов предприятия, было выявлено, что их остатки на складе растут, а выручка от реализации остается без существенных изменений. В таком случае, целесообразно рассмотреть вопрос сокращения закупки товаров и увеличить направления сбыта имеющихся остатков.

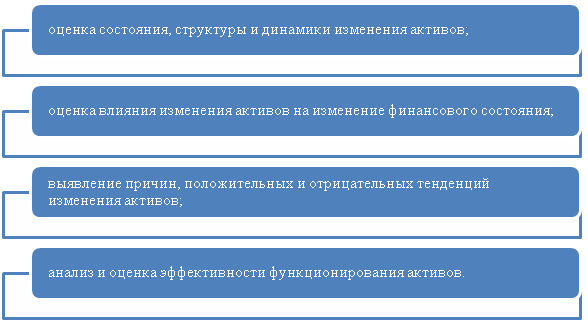

В общем, задачами анализа активов предприятия можно назвать следующие (Рис.1)

Виды и методика анализа активов предприятия

Анализ активов предприятия, как правило, осуществляется на основании финансовой отчетности предприятия (Баланс, Отчет о движении денежных средств и т.д.).

Существует множество вариантов анализа, но самыми распространенными являются: горизонтальный и вертикальный анализ финансовых отчетов.

Построение вертикального анализа раскрывает структуру активов организации и ее источников (табл.1).

Из такого анализа, можно увидеть, какую долю занимает актив в общей структуре активов предприятия.

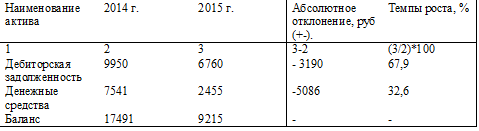

Горизонтальный анализ активов осуществляется путем построения аналитической таблицы, где рассчитываются как абсолютные показатели, так и относительные - темп роста(табл.2).

Из полученных данных можно сделать вывод о снижении стоимости обоих видов активов.

Чаще всего, применяют объединенный анализ, то есть данные по активам предприятия заносят в таблицу и анализируют как структуру активов в составе имущества, так и показатели изменения их количества и стоимости в динамике.

В зависимости от вида деятельности предприятия, норма показателей изменения структуры активов может отличаться.

Если для предприятия, основной деятельностью, является реализация товаров в кредит или рассрочку, то рост показателя дебиторской задолженности не является негативным, как для другой организации.

Основные признаки положительных результатов анализа активов организации являются

- Увеличение валюты баланса на конец отчетного периода по сравнению с показателем на начало периода.

- Рост темпов прироста оборотных активов над темпами прироста внеоборотных активов.

Для получения сравнительной характеристики, путем осуществления анализа активов организации, необходимо номенклатуру всех статей баланса на начало и конец отчетного периода привести в полное соответствие. Также необходимо учесть инфляцию при расчете показателей. Особенно, это необходимо учесть при анализе денежных средств организации.

Найти эксперта

Найти эксперта