Понятие чистых активов организации

Чистые активы – это разность между суммой активов организации и ее обязательствами. По показателям баланса организации – это капитал организации.

Расчет чистых активов по балансу

По балансу организации чистые активы можно рассчитать по формуле:

По данной формуле видно, что чистые активы и собственный капитал – это одно и то же.

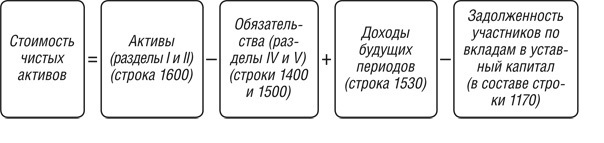

Можно использовать для расчета чистых активов еще одну формулу:

Статья: Расчет, анализ и оценка чистых активов организации

Статья: Расчет, анализ и оценка чистых активов организации

Оценка чистых активов

Сумма чистых активов показывается в разделе 3 бухгалтерской отчетности «Чистые активы» Отчета об изменениях капитала.

Сумма чистых показывает, может ли организация погасить имеющуюся задолженность и выйти из кризиса.

Часто партнеры по отчетности анализируют можно ли работать с организацией именно по сумме чистых активов. Если чистые активы характеризуются положительной цифрой, то компания подходит для сотрудничества. Если показатель чистых активов отрицателен, то партнеры могут отказать в сотрудничестве. Поэтому чем выше показатель чистых активов, тем более надежная компания и с ней можно начинать работать.

Для анализа показателя чистых активов нужно провести:

- Изучение динамики изменения показателя чистых активов. За несколько отчетных периодов можно увидеть, как работает компания.

- Расчет коэффициентов рентабельности и оборачиваемости для оценки эффективности активов и пассивов.

- Построение графика показателя чистых активов за несколько периодов для определения причин увеличения или снижения величины чистых активов.

- Оценку величины чистых активов и величины уставного капитала. Чистые активы должны быть больше величины уставного капитала. Последствия заниженной суммы чистых активов описаны ниже.

Если чистые активы меньше уставного капитала

Если, вдруг, при расчете чистых активов получилось так, что они меньше, чем уставный капитал, организации нужно уменьшить свой уставный капитал до суммы чистых активов.

В ситуации, когда чистые активы меньше уставного капитала, принимать решение о выплате дивидендов из прибыли нельзя, потому что расчетная сумма чистых активов еще уменьшится.

Нужно либо уменьшить сумму выплаты дивидендов до уровня чистых активов, либо не выплачивать ничего и уменьшить уставный капитал.

Ответственность за нарушение данного соотношения законодательством не предусмотрена. Но с точки зрения экономической целесообразности нужно выполнения этого соотношения.

Отрицательные чистые активы

Если рассчитанные чистые активы получились меньше, чем минимальная сумма уставного капитала (10000 р.), или сумма чистых активов получилась отрицательная, то организацию нужно ликвидировать.

Если организация представила в налоговые органы бухгалтерскую отчетность с отрицательной суммой чистых активов, это попадает о внимание инспекторов, потому что это результат систематических убытков. Руководство таких компаний вызывается в налоговые органы для дачи пояснений и получения рекомендаций, как повысить уровень чистых активов организации.

Увеличение чистых активов

Существует несколько способов увеличения суммы чистых активов:

- Провести в бухгалтерском учете переоценку основных средств и нематериальных активов;

- Проанализировать кредиторскую задолженность на предмет просроченности и списать ее по правилам бухгалтерского учета;

- Получить материальную помощь от участников общества.