Нормативно-правовое регулирование отражения движения денежных средств

В процессе хозяйственной деятельности организации, происходит постоянное движение денежных средств, которое образует денежные потоки.

Денежные потоки могут быть:

- входящими – включают в себя все поступления денежных средств в кассу и на счета организации (оплата покупателей и заказчиков, доходы от участия в других организациях, плата за аренду и т.д.);

- исходящими – включают в себя все денежные средства которые направляет организация на оплату товаров, услуг, выплату заработной платы и иные платежи.

Все операции по движению денежных средств находят свое отражения в форме бухгалтерской отчетности – Отчете о движении денежных средств, который организация формирует по окончании отчетного периода.

Правила составления отчета и его содержание регламентирует ПБУ $23/2011$ «Отчет о движении денежных средств».

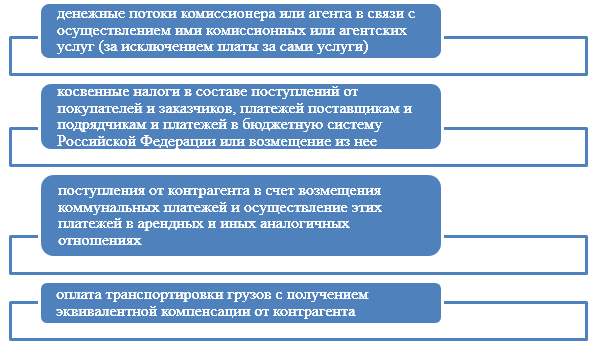

В п.$16$ данного документа указано, что денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они характеризуют не столько деятельность предприятия, сколько деятельность ее контрагентов, и (или) когда поступления от одних лиц обусловливают соответствующие выплаты другим лицам. В качестве примеров таких денежных потоков, можно выделить следующие (Рис.1):

Рисунок 1. Примеры свернутого отражения денежных потоков (п.16 ПБУ 23/2011)

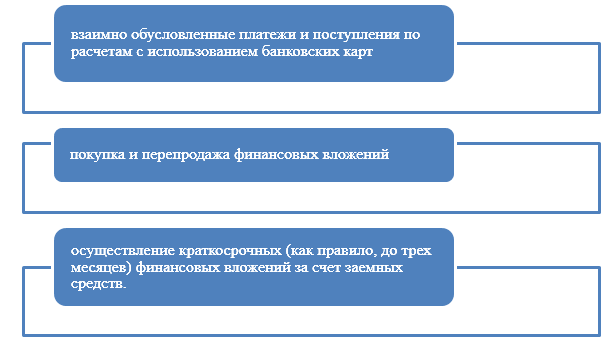

В п. $17$ ПБУ $23/2011$ «Отчет о движении денежных средств», указано что денежные потоки отражаются в отчете о движении денежных средств свернуто в случаях, когда они отличаются быстрым оборотом, большими суммами и короткими сроками возврата. В качестве примеров таких денежных потоков, можно привести следующие (Рис.2):

Рисунок 2. Примеры свернутого отражения денежных потоков (п.17 ПБУ 23/2011)

Отчет о движении денежных средств, представляет важное значение для контроля за финансовой деятельностью предприятия. Для этого, проводят сравнительный анализ отчета о движении денежных средств в динамике за несколько периодов и за несколько лет.

Порядок формирования отчета о движении денежных средств

В Отчете о движении денежных средств подлежит раскрытию следующая информация:

- остатки денежных средств на начало отчетного периода;

- поступления денежных средств;

- направления использования денежных средств;

- остатки денежных средств на конец отчетного периода.

Для отражения данной информации предусмотрены соответствующие строки в Отчете о движении денежных средств предприятия. Кроме указанных строк, организация может добавлять дополнительные строки видов поступлений и расходований денежных средств для более детального раскрытия информации о них.

В целом, раскрытие информации о движении денежных средств в Отчете раскрываются по следующим статьям.

-

Остаток денежных средств на начало года.

В данной строке указывается фактический остаток денежных средств предприятия в кассе и на счетах в банке. Этот показатель должен совпадать с показателем остатка денежных средств на конец предыдущего отчетного периода.

-

Движение денежных средств по текущей деятельности

-

Средства, полученные от покупателей, заказчиков.

Указываются вся сумма полученных денежных средств от покупателей и заказчиков за отчетный период (выручка от реализации товаров, продукции, работ, услуг). То есть указываются поступления денежных средств по основной деятельности.

-

Прочие доходы.

Указываются прочие доходы, которые не вошли в предыдущий пункт, но относятся к текущей деятельности организации.

-

-

Денежные средства, направленные:

- На оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов – соответственно отражается оплата за приобретенные товары, работы и услуги, необходимых для текущей деятельности предприятия.

- На оплату труда – отражаются денежные средства, направленные на выплату заработной платы работникам организации.

- На выплату дивидендов, процентов – отражаются денежные средства, направленные на выплату дивидендов или процентов.

- На расчеты по налогам и сборам – отражаются денежные средства, направленные на оплату налогов и сборов.

- На прочие расходы – отражаются денежные средства, направленные на оплату прочих статей расходов организации по текущей деятельности.

Чистые денежные средства от текущей деятельности. Отражается разница между поступлением и выбытием денежных средств по текущей деятельности организации.

Движение денежных средств по инвестиционной деятельности. В данном разделе Отчета о движении денежных средств отражаются все поступления денежных средств по инвестиционной деятельности: выручка от продажи объектов основных средств, от продажи ценных бумаг и других финансовых вложений, полученные дивиденды и проценты и т.д.

Движение денежных средств по финансовой деятельности. В данном разделе отражаются поступления денежных средств от эмиссии акций и других долевых бумаг, доходы от займов и кредитов, предоставленных другим предприятиям и т.д. Здесь же указываются расходы денежных средств на погашение кредитов и займам и т.д.

Остаток денежных средств на конец отчетного периода. Отражается разница между поступлениями денежных средств по всем видам деятельности и расходами.