Найти эксперта

Найти эксперта

Понятие налога на прибыль

Согласно действующему законодательству, в частности Налоговому Кодексу РФ, под налогом на прибыль понимается прямой налог, который взимается с организаций, являющихся коллективными субъектами, и относится к обязательным платежам федерального уровня, но зачисляется во все бюджеты страны. Его величина прямо коррелирует с объемом конечного финансового результата деятельности хозяйствующего субъекта.

Данный налог начисляется на прибыль, получаемую организацией по итогам отчетного периода. Прибыль, в свою очередь, определяется как разница между доходами и расходами.

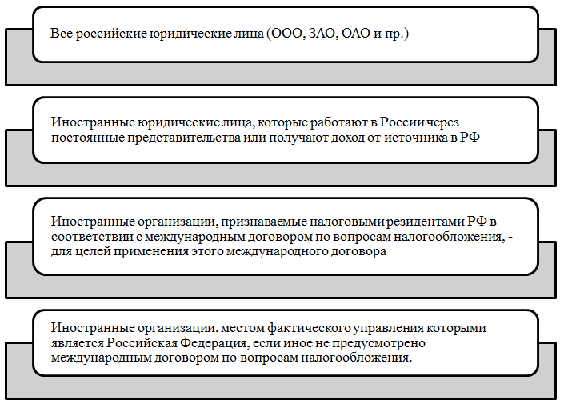

Объектом налогообложения выступает прибыль организации, Его же основные плательщики – субъекты – представлены на рисунке 1.

Рисунок 1. Плательщики налога на прибыль. Автор24 — интернет-биржа студенческих работ

Не являются субъектами налогообложения по налогу на прибыль те налогоплательщики, которые:

- применяют специальные налоговые режимы (ЕНДВ, УСН, ЕСХН);

- являются участниками проекта «Инновационный центр «Сколково»;

- являются плательщиками налога на игорный бизнес.

Сама по себе обязанность уплаты налога на прибыль появляется лишь тогда, когда имеется объект налогообложения, то есть в тех случаях, когда хозяйствующий субъект извлекает прибыль из своей деятельности. В том же случае, когда вместо прибыли организация терпит убытки, а объект налогообложения попросту отсутствует, оснований для уплаты налога на прибыль нет.

Объект налогообложения

Итак, объектом налогообложения по налогу на прибыль выступает сама прибыль, получаемая организацией в результате осуществления ею финансово-хозяйственной деятельности. При этом, в зависимости от разнообразия категорий налогоплательщиков, в качестве прибыли для целей налогообложения могут выступать различные категории доходов.

Так, например, для российских организаций прибылью, подлежащей налогообложению, выступает величина доходов, уменьшенная на величину расходов. В то же время для иностранных организаций, согласно действующему в России законодательству, налогооблагаемой прибылью считается величина всех доходов, полученных ею на территории РФ.

Доходы в общем виде представляют собой выручку от реализации (то есть выручку организации, получаемую ей от основного вида деятельности), а также выручку, полученную в результате прочих видов деятельности, не являющихся основными. Для целей налогообложения прибыли все доходы принимаются к чету без акцизов и НДС.

Основанием для признания доходов выступают: первичные документы; иные документы, подтверждающие получение дохода налогоплательщиком; документы налогового учета.

Под расходами принято понимать документально подтвержденные и обоснованные затраты хозяйствующего субъекта. Все расходы хозяйствующего субъекта делятся на две большие группы:

- расходы, связанные с производством и реализацией;

- внереализационные расходы.

К числу первых относятся расходы, необходимые непосредственно для организации процесса производства и сбыта продукции, работ или услуг. К ним относятся расходы на оплату труда сотрудников предприятия, приобретение сырья и материалов, амортизационные отчисления и т.п.

Внереализационные расходы напрямую не связаны с процессами производства и сбыта продукции. К ним относятся судебные сборы, отрицательные курсовые разницы и пр.

Основанием для признания расходов при расчете величины налогооблагаемой прибыли служат реально понесенные хозяйствующим субъектом в отчетном периоде, документально подтвержденные и обоснованные затраты.

Порядок расчета налога на прибыль

Для того, чтобы рассчитать величину налога на прибыль предприятия, налогоплательщику необходимо точно знать, какие доходы и расходы могут быть признаны в отчетном периоде. Для определения дат, на которые могут быть признаны доходы и расходы для целей налогообложения, существует два метода: кассовый метод и метод начисления.

Кассовый метод предполагает, что доходы и расходы признаются в соответствии с датой фактического поступления денежных средств и фактической оплаты расходов.

Метод начисления предполагает, что даты признания расходов и доходов не зависят от даты реального поступления доходов и фактической оплаты расходов. При данном методе доходы и расходы признаются в том налоговом периоде, к которому они относятся, то есть в котором они имели место быть.

Рассмотри порядок расчета на прибыль более подробно. Для того, чтобы определить величину налога на прибыль организации, прежде всего, необходимо определить налоговую базу. Налоговая база представляет собой прибыль хозяйствующего субъекта, подлежащую налогообложению. Методика определения величины налоговой базы представлена на рисунке 2.

Рисунок 2. Порядок расчета налоговой базы. Автор24 — интернет-биржа студенческих работ

Расчет налоговой базыпроизводится нарастающим итогом с начала налогового периода, соответствующего одному календарному году. Иначе говоря, налоговая база определяется в течение периода с 1 января по 31 декабря текущего года, после чего расчет налоговой базы начинается с нуля.

Общая формула расчета налога на прибыль представлена на рисунке 3.

Рисунок 3. Формула расчета налога на прибыль. Автор24 — интернет-биржа студенческих работ

Таким образом, величина налога на прибыль определяется путем умножения налоговой базы на ставку налога.

В соответствии с действующим законодательством стандартная ставка налога на прибыль в России составляет 20%. При этом 2 % уплачивается в федеральный бюджет, а 18% - в бюджет субъекта Российской Федерации. Для 2017-2020 гг. эти пропорции составляют 3% и 17% соответственно.

Пример расчета налога на прибыль

Приведем пример расчета величины налога на прибыль, подлежащего уплате в бюджет. Предположим, что деятельность компании ООО «ХХХ» по итогам 2017 года характеризуется следующими показателями:

- Доходы от реализации – 2000 000 руб.

- Расходы, уменьшающие доходы от реализации – 1 050 000 руб.

- Внереализационные доходы – 25 000 руб.

- Внереализационные расходы – 48 000 руб.

Опираясь на представленную выше формулу, определим величину налога на прибыль ООО «ХХХ»

Прежде всего, произведем расчет величины налогооблагаемой базы:

Налогооблагаемая база = 2000000 - 1050000 + 25000 - 48000 = 927000 руб.

Далее рассчитаем величину налога на прибыль, которая составит:

Налог на прибыль = 927000 · 20% = 185400 руб.

Таким образом, величина налога на прибыль ООО «ХХХ» по итогам 2017 года составляет 927 тыс. руб.

Найти эксперта