Понятие налога на прибыль

Все бизнесмены в России знают, что полученная в ходе предпринимательской деятельности прибыль, облагается Налогом на прибыль. Для расчета налога на прибыль используются следующие понятия: налоговая база, налоговые льготы, налоговая ставка.

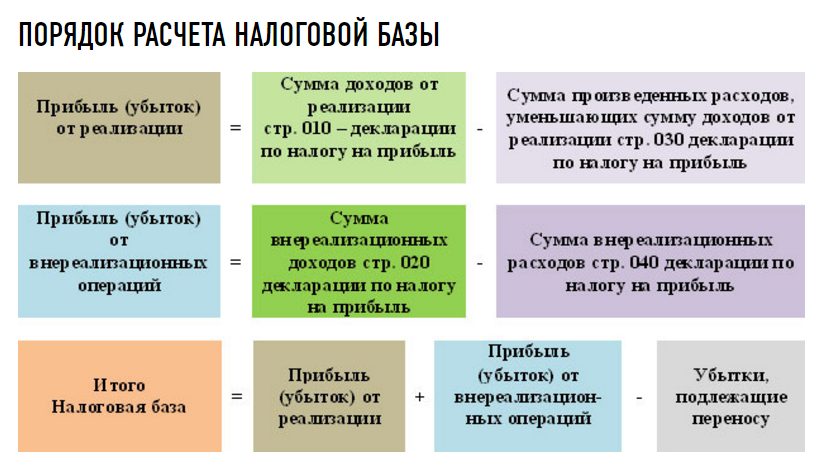

Налоговая база по налогу на прибыль – полученная при реализации товаров, работ и услуг, выручка по итогам отчетного периода.

Доходы, не учитываемые для расчета налога на прибыль

Для расчета налога на прибыль доходы и расходы определяются согласно НК РФ. Но не все доходы и расходы учитываются для расчета налогооблагаемой базы налога на прибыль.

Для определения налоговой базы по налогу на прибыль не учитываются следующие доходы:

- Денежные средства и имущество, полученные в качестве предварительной оплаты за товары, работы и услуги.

- Имущество, которое организация получила в виде залога под обеспечение своих обязательств.

- Стоимость имущества, полученное в качестве взноса в уставный капитал организации.

- Денежные средства и имущество, полученное в качестве безвозмездной помощи от других организаций или учредителей.

- Денежные средства, ценные бумаги или имущество, полученное в качестве кредита или займа.

- Кредиторская задолженность перед бюджетом по налогам и сборам, и перед внебюджетными фондами, списанная по правилам учета.

- Положительная разница, полученная при переоценке ценных бумаг.

- Стоимость имущества, полученная в виде целевого финансирования, полученных грантов.

- Безвозмездно полученные основные средства и нематериальные активы, а также атомные станции.

- Полученное бюджетными учреждениями, по решению органов исполнительной власти, имущество.

- Денежные средства и имущество, полученное комиссинером по агентскому договору, в качестве предмета агентского договора.

- Денежные средства и имущество, полученное религиозными организациями от религиозной деятельности, обрядов, церемоний и от продажи религиозной литературы и предметов религиозного характера.

- Денежные средства и имущество, полученное ипотечным агентом.

- Денежные средства и имущество, полученное медицинскими учреждениями, работающими в системе обязательного медицинского страхования.

- Доходы, поступающие страховщикам по обязательному пенсионному страхованию, от инвестированных пенсионных накоплений.

- Стоимость неотделимых улучшений имущества, которое арендуется организациями, и производится за их счет.

Также для расчета налога на прибыль в качестве доходов не учитываются суммы целевых поступлений в некоммерческие организации для ведения ими хозяйственной деятельности.

Весь перечень доходов, не учитываемых при расчете налога на прибыль, указан в Налоговом Кодексе. Данный перечнь яляется закрытым.

Для иностранных фирм

Для иностранных организаций, так же, как и для российских организаций, объектом налогообложения по налогу на прибыль является разница между полученными доходами и расходами. Только расчет налога на прибыль для них происходит по-другому.

Для тех иностранных организаций, которые имеют на территории РФ свои представительства, правила расчета налогооблагаемой базы по налогу на прибыль точно такие же, как и для российских организаций.

Если у организации нет представительства в России, но имеются доходы, полученные на территории России, они обязаны рассчитать налог на прибыль с этих доходов, и оплатить налог на прибыль в бюджет РФ.

Найти эксперта

Найти эксперта