Сущность и определение индивидуального акциза

Акциз индивидуальный – это такой налог, которому присваивается статус косвенного и который взимают на условиях твердой ставки за одну единицу конкретной подакцизной продукции.

Твердая ставка означает, что ставке присваивается значение в абсолютной величине.

Например, в Российской Федерации индивидуальные акцизы (ставки) назначены для всех видов подакцизной продукции за исключением сигар, сигарет, папирос, сигарилл, где ставки являются комбинированными.

Обратите внимание, что важен такой момент, что в Российском законодательстве индивидуальны акцизы установлены для каждого вида подакцизной продукции, в первую очередь это обусловлено разностью одной единицы измерения разных товаров (штуки, килограммы, литры, миллиграммы), так и разностью самих подакцизных товаров по качествам и свойствам.

Так можно сказать, что в процессе налогообложения и уплаты налога в бюджет каждый вид подакцизного товара будет иметь характер индивидуального и начисляется по группам отдельно, так как законом назначаются разные ставки.

Особенности индивидуальных акцизов в Российской Федерации

Важной особенностью является тот факт, что ставки являются фиксированными за определенную единицу продукции.

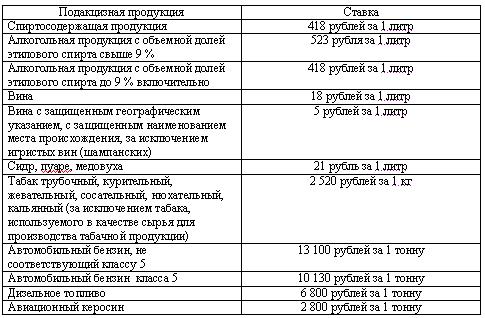

Также планируется государством и в законодательстве публикуются сведения о повышении акцизов на период на три года. Актуальные ставки можно посмотреть в главе 22 ст. 193 в НК РФ. Основные ставки представлены в таблице 1, которые актуальны на 2017 год.

Таблица 1 - Основные ставки по индивидуальным акцизам в РФ на 2017 год

Так, из таблицы видно, что ставки фиксированы и абсолютно различны для разной продукции. Традиционно считается наиболее высокими твердые ставки по бензину, топливу, алкогольной продукции и табаку.

Обратите внимание, что на сигареты и папиросы в Российской Федерации ставки являются комбинированными, то есть к твердой ставке добавляется еще и процентая.

Такие виды ставок предполагают раздельный учет на предприятии. Так как внутри одного вида продукции ставка может быть индивидуальная. Например, в алкогольной продукции ставки разные для вин, пива и других видов продукции.

Также в РФ предусмотрено уменьшение индивидуального акциза на размер налогового вычета, который устанавливается для некоторых операций и видов продуктов.

Так, если товар, закупка которого происходит для производства другой продукции, то есть можно сказать подакцизного сырья, то суммы затраченные на уплату акцизы такого сырья подлежат возврату из бюджета. Также предполагается и зачет таких сумм в пользу будущих налогов. Важным обстоятельством для применения возврата акциза является наличие правильно оформленных подтверждающих документов и отсутствием задолженностей по налоговым платежам.

Пример расчета индивидуального акциза

Рассмотрим пример расчета.

Например, предприятие А произвело 2000 литров сидра за отчетный период. Рассчитаем индивидуальный акциз: $2000 \cdot 21 = 42 000$ рублей в бюджет при условии, что нет льгот и прав на налоговый вычет/

Еще один пример, фирма произвела бензин марки 5 класса.

Рассчитаем акциз в бюджет:

акциз на бензин 5 класса = $110 \cdot 10 130 = 1 114 300$ руб.

Так проявляется сущность индивидуального акциза при расчете. На практике же данный расчет усложняется различными льготами, применением налоговых вычетов и освобождение от уплаты при наличии определенных условий.

Так, на каждом предприятии в зависимости от условий ведения бизнеса, совершаемых операций с товарами, находящимися в перечне подакцизных, и вида производимой продукции, налог на подакцизную продукцию будет носить индивидуальный характер.

Найти эксперта

Найти эксперта