Процесс управления берет свое начало с получения полезной информации по итогам контрольных процедур с целью принятия управленческих решений и собственно заканчивается фазой контроля, которая определяет успех реализации принятых решений, а ее результат часто инициирует принятие нового решения, то есть становится информационной базой для запуска нового управленческого цикла.

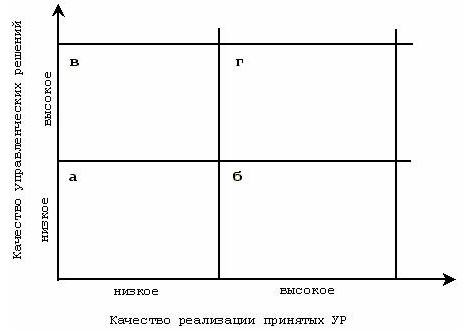

Матрица анализа контроля отклонений в управлении

Анализ выявленных в контрольной фазе отклонений при общем подходе, позволяет утверждать о том, что причины недостижения целей управленческой системы таковы:

- низкое качество реализации принятых управленческих решений;

- не достаточное качество самого управленческого решения.

Можно представить данную ситуацию в виде матрицы (рисунок 1).

Рисунок 1. Варианты реализации управленческих решений

В рамках представленной матрицы существует четыре типа сложившихся стандартных ситуаций:

- Квадрат «а». «Низкое качество управленческого решения — Плохая реализация». Результат реализации в такой ситуации является отрицательным, поэтому необходим дополнительный анализ вызвавших проблему причин.

- Квадрат «б». «Низкое качество управленческого решения — Качественная реализация».

- Квадрат «в». «Высокое качество управленческого решения — Плохая реализация». В данной ситуации причиной отрицательного результата является низкая исполнительская дисциплина, в результате чего происходит дискредитация управленческого решения.

- Квадрат «г». «Высокое качество управленческого решения — Качественная реализация». Данная ситуация имеет положительный результат.

Этапы осуществления контроля

Если рассматривать фазу контроля как процесс, можно выделить ее ключевые этапы:

1. Определение желаемого состояния объекта контроля. На это влияют качество планирования - то насколько персоналом разработаны оптимальные пути достижения цели, поставленных системой управления, что определяется добросовестностью и компетентностью персонала. Помимо этого, могут влиять факторы ограничения: социальные, ресурсные, политические. Также в качестве желаемого состояния могут быть приняты параметры предприятия - лидера отрасли, или среднеотраслевые показатели, показатели самого предприятия за предыдущие периоды. Такое желаемое состояние определяется принципами действующего законодательства, внутренними нормативными актами и решениями руководства организации.

2. Выявление достигнутого (фактического) состояния объекта контроля при проведении контрольных процедур, необходимых для достижения целей контроля.

3. Сравнение и выявление отклонений фактического состояния от желаемого.

4. Осуществление сбора, обобщения, анализа и оценки отклонений с целью определения последствий отклонений и причин возникновения их. При этом в управленческом контроле принципиальным является смещение акцентов с работы по устранению отклонения на устранение причин появления отклонений; при этом имеется в виду, что отклонения должны быть устранены во время проверки или после непосредственного завершения процедур контроля.

5. Подготовительные мероприятия для принятия управленческого решения и поиска альтернатив корректирующих воздействий, соответствующих последствиям установленных отклонений и причинам возникновения их.

Если рассматривать контроль как процесс по выявлению и документированию отклонений, можно ограничиться первыми тремя контрольными этапами. В этом случае фирма будет иметь постоянные отклонения по управляемым процессам. Из- за этого в фазе контроля возникает разрыв между этапом установления отклонений и принятием управленческого решения, поскольку не всегда менеджмент располагает достаточными ресурсами для реализации третьего и четвертого этапов контроля. Помимо этого, персоналу контролирующего органа, владея всеми аспектами информации, легче сформировать проект управленческого решения, нацеленного на устранение всех причин возникновения отклонений.

Описанный подход к процессу контроля можно назвать формализованным контролем или контролем в узком понимании.

Рассмотренные фазы контроля оставляют суть управленческого контроля и в некоторой степени перекликаются с положениями концепции контроллинга. Этот подход можно назвать контроль в широком понимании, или комплексный контроль.

Подходы к управленческому контролю определяются его востребованностью или контрольной средой, существующей в организации. В случае, если руководство ориентировано на принятие решений, базирующихся на диагностике проблем, устранении причин возможных отклонений, а не последствий их (предварительный контроль), видит систему внутреннего контроля в качестве основы системы управления рисками финансово-хозяйственной деятельности, то в данной фирме может быть построена система контроля, соответствующая существующей системе управления.

Итак можно сделать вывод о том, что управленческий контроль - это один из ключевых видов корпоративного контроля.

Принципы организации контроля и оценки эффективности управленческих решений

Можно сформулировать базовые принципы организации внутреннего контроля, имеющие практическое значение для организации контроля в любой сфере деятельности хозяйствующего субъекта:

1. Структура организации контрольной деятельности должна быть адекватна организационной структуре управления. Контроль, как часть управленческого процесса, действует на каждом уровне управления. Всем уровням управления (точка принятия управленческих решений) должен соответствовать свой уровень контроля (структурный принцип).

2. Система контроля должна содействовать обеспечению управляемости процессов во всех подразделениях организации по основным направлениям деятельности (принцип централизации).

3. Все действия персонала, которые приводят к отрицательным для организации последствиям, должны расследоваться, в результате чего будут установлены масштабы и причины последствий и применены оптимальные меры материальной и дисциплинарной ответственности к должностным лицам (принцип ответственности).

4. Персонал организаций не должен нести ответственность за результаты, достижение которых от его усилий не зависит (принцип контролируемости).

5. Лица, которые осуществляют контроль процессов, не должны за реализацию таких процессов отвечать (принцип независимости).

6. Любой контрольный процесс в организации не должен обходиться дороже тех потерь, которые могут быть предотвращены после реализации этого процессов (экономический принцип).

7. Контролируется как соответствие процессов политике менеджмента организации (как по форме, так и по их результатам), при этом определяющим критерием являются полученные результаты достижения целей системы управления (принцип оценки по результатам).

Найти эксперта

Найти эксперта