Найти эксперта

Найти эксперта

Финансовый результат выражается итогом денежной массы, полученной в циркуляции производственной и хозяйственной деятельности предприятия, организации, фирмы и т.п. и является экономическим итогом, отражающим прирост либо уменьшение прибыли. Финансовый результат –это последний этап, завершающий определенный цикл деятельности организации. Финансовый результат предприятия вплотную зависит от эффективности процессов производства продукции и ее реализации и одновременно выступает неотъемлемым условием для следующего этапа деятельности организации. Чем выше показатели финансовых результатов, тем соответственно, организация привлекательнее для инвестиционной деятельности, выше ее деловая активность в производственной, финансовой и социальных сферах.

Для абсолютно любой организации извлечение финансового результата обозначает признание рынком и потребителем финальных результатов его деятельности или фактом извлечения максимальной прибыли от реализации, произведенной предприятием продукции, работы или услуги. Для владельца бизнеса, инвесторов финансовый результат являет собой извлеченную в их пользу долю прибыли, распределенную между ними после уплаты надлежащих налогов. Для государства, эффективный финансовый результат представляют налоги, уплаченные в федеральный и региональные бюджеты. Весь остаток прибыли после уплаты налогов и перечисления дивидендов владельцам бизнеса, процентов кредиторам и являет собой чистый финансовый результат организации, предназначенный для ее перспективного производственного и социального формирования.

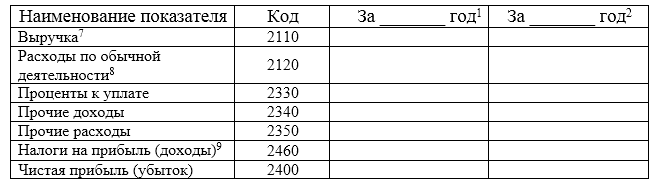

Отчет о финансовых результатах входит в состав бухгалтерской отчетности (Закон о бухучете № 402-ФЗ, п. 1 ст. 4) и выглядит примерно следующим образом (таблица 1):

Рисунок 1.

Примечания:

- 1 – Отчетный год;

- 2 – Предыдущий год;

- 7 – За минусом НДС, акцизов;

- 8 – Включая себестоимость продаж, коммерческие и управленческие расходы;

- 9 – Включая текущий налог на прибыль, изменения отложенных налоговых обязательств и активов.

Факторы, влияющие на финансовый результат

В экономическом анализе при исследовании причин, повлекших за собой колебания финансовых показателей деятельности предприятия в ту или иную сторону, выявляется ряд факторов. Эти факторы становятся движущими силами, причинами и условиями всех экономических процессов в организации.

Классифицировать данные факторы можно по ряду признаков, например, по силе влияния на результат хозяйственной деятельности предприятия они разделяются:

- Основные - те факторы, которые оказывают ключевое воздействие на результативный показатель и второстепенные, не оказывающие решающего влияния;

- объективные факторы – не подвластные воле и желанию людей и субъективные – то есть, подвластные воле и желанию;

- внешние факторы – не зависящие от деятельности конкретной организации и внутренние факторы – напрямую зависящие от деятельности организации;

- общие факторы – применимые ко всем отраслям экономики;

- специфические факторы – воздействующие на определенную отрасль или конкретное предприятие;

- постоянные и переменные факторы;

- экстенсивные факторы (количественный рост) и интенсивные (использование резервов).

По силе воздействия каждого конкретного фактора на финансовые результаты, их можно разделить:

- количественные и качественные факторы;

- сложные и простые факторы;

- прямые и косвенные факторы;

- измеряемые и не измеряемые факторы.

Чтобы при исследовании финансового результата получить наиболее полную и объективную картину, изучают влияние таких факторов, как природно-климатические, социально-экономические, производственно-экономические факторы. Факторами влияния внешней среды становятся экономические, политические, рыночные, технологические и международные факторы. Каждый из перечисленных факторов может влиять как на благополучие организации, так и представлять реальную угрозу ее деятельности.

Эффективность финансовых результатов

Под воздействием текущей экономической ситуации, разумно было бы полагать, что эффективность финансовых результатов, в первую очередь определяется величиной извлеченной прибыли. В актуальном понимании прибыль – это показатель деятельности предприятия, который обобщает рост объема и производительности предприятия, внедрение на рынок новых рентабельных и конкурентоспособных товаров и услуг, повышение текущего качества выпускаемой продукции, сокращение затратной части предприятия и т.п. Прибыль определяет основу для перспективного экономического развития, но следует заметить, что прибыль становится не только финансовым результатом, но и ключевым компонентом финансовых ресурсов. По степени этого участия прибыль выполняет: воспроизводственную, стимулирующую и распределительные функции и характеризует уровень деловой активности и финансового благополучия организации. Но для полной оценки эффективности одного этого показателя недостаточно.

Для оценки финансовой эффективности необходимо еще сопоставлять показатели прибыли и производственных фондов, с помощью которых она была воспроизведена, то есть оценивать рентабельность финансовой деятельности. В широком смысле понятие рентабельность являет собой один из основных качественных показателей финансовой эффективности организации и отражает любой доход, который был получен в ходе хозяйственной и коммерческой деятельности.

Критерии рентабельности - достаточно важные элементы, которые способны отражать факторную среду формирования прибыли организации и являются неотделимой частью при исследовании и оценке финансовых результатов деятельности организации.

Следует заметить, что, несмотря на важность, показатели прибыли и рентабельности не в полном объеме характеризуют финансовые результаты предприятия и перспективы его изменения.

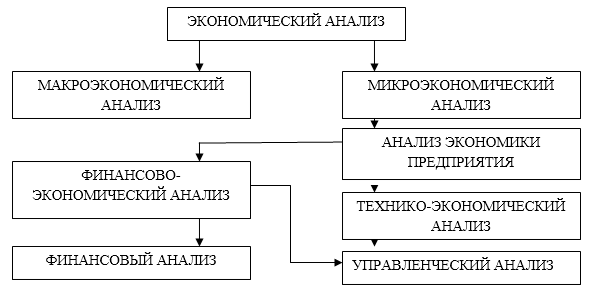

В глобальном понимании можно объединить совокупность исследований состояния предприятия/организации в общий экономический анализ деятельности (схема 1):

Рисунок 2.

Найти эксперта