Сущность прибыли и ее назначение

Прибыль представляет собой объективную экономическую категорию товарно-денежных отношений, охватывающую широчайший круг общественных отношений, которые связаны с образованием, распределением и использование дополнительного продукта. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности.

В общем виде под прибылью принято понимать разность между доходами и расходами хозяйствующего субъекта.Значение прибыли состоит в том, что она отражает конечныйфинансовый результат деятельности хозяйствующего субъекта.Основным источником происхождения прибыли служит предпринимательская деятельность, а именно ее сущность, смысл которой сводится к извлечению прибыли.

Предприятие, организация, фирмы или иной хозяйствующий субъект получает прибыль лишь в том случае, если его доходы превышают расходы. В противном случае, хозяйствующий субъект будет нести убытки, а его деятельность не будет эффективной.

В настоящее время в научной среде выделяют множество различных видов и форм прибыли. В основе же ее классификации лежат множественные критерии. Наибольший интерес вызывают основные формы прибыли (экономическая и бухгалтерская) и ее виды в соответствии с бухгалтерским подходом (валовая, от продаж, до налогообложения и чистая).Так или иначе, именно прибыль служит конечным финансовым результатом деятельности, характеризующим ее эффективность. Само по себе наличие прибыли говорит об успешности деятельности хозяйствующего субъекта.

Механизм формирования прибыли

Наиболее часто используемым для оценки результативности финансово-хозяйственной деятельности организации видом прибыли выступает чистая прибыль. Именно она характеризует очищенный от бремени расходов и налоговых платежей финансовый результат деятельности хозяйствующего субъекта и служит источником финансирования воспроизводственного процесса и выплаты дохода собственникам бизнеса.

В бухгалтерском учете классификация прибыли приобретает следующий вид:

- валовая прибыль;

- прибыль (убыток от продаж);

- прибыль (убыток) до налогообложения;

- чистая прибыль.

Процесс их формирования представлен на рисунке 1.

Рисунок 1. Механизм формирования прибыли предприятия. Автор24 — интернет-биржа студенческих работ

Общая величина валовой прибыли складывается из 3 составляющих:

- прибыль, получаемая в результате реализации продукции;

- прибыль, получаемая в результате реализации имущества и материальных ценностей;

- прибыль, получаемая в результате осуществление внереализационных операций, которые напрямую не связаны с основным видом деятельности хозяйствующего субъекта.

Прибыль от продаж определяется по формуле:

Прибыль от продаж = Валовая прибыль - Коммерческие и управленческие расходы

Величина налогооблагаемой прибыли определяется посредством корректировки величины прибыли от продаж с учетом внереализационных доходов и расходов, полученных и понесенных в отчетном периоде. Фактически она представляет собой налогооблагаемую базу для определения величины налога на прибыль.

Важнейшим показателем выступает чистая прибыль, которая фактически представляет собой прибыль до налогообложения за вычетом налога на прибыль. Чистая прибыль остается в распоряжении хозяйствующего субъекта и перенаправляется в фонды.

Прибыль, направляемая в фонд потребления, впоследствии расходуется на выплату премий, оплату путевок работникам, покупку подарков и пр. Та часть прибыли, которая направляется в фонд накопления,используется с целью финансирования инвестиционных расходов, таких, например, как реконструкция, строительство и модернизация зданий, приобретение новых основных фондов, покупку акций иных предприятий и так далее.

Так или иначе, механизм формирования прибыли основан на сложениисумм доходов, поступивших на предприятие, и вычета из них соответствующих расходов и отчислений. Механизм формирования прибыли отражает ее структуру.

Структура прибыли

Структура прибыли предприятия представляет собой способы ее формирования. Свое отражение структура прибыли находит в механизме ее формирования, рассмотренном ранее.Основным источником формирования прибыли всегда выступают доходы, получаемые хозяйствующим субъектом. Поэтому в целях изучения структуры прибыли рассмотрим выручку хозяйствующих субъектов более подробно.

Выручкой считается доход, получаемый организацией от продажи произведенных или приобретенных для перепродажи товаров, работ или услуг. Такая выручка называется реализационной (операционной). Получаемая выручка представляет собой и основной источник погашения затраченных в процессе осуществления финансово-хозяйственной деятельности ресурсов.Однако, помимо операционной выручки, организация может получать доход из иных источников. Так, доход предприятию может приносить продажа основных фондов или операции с ценными бумагами.

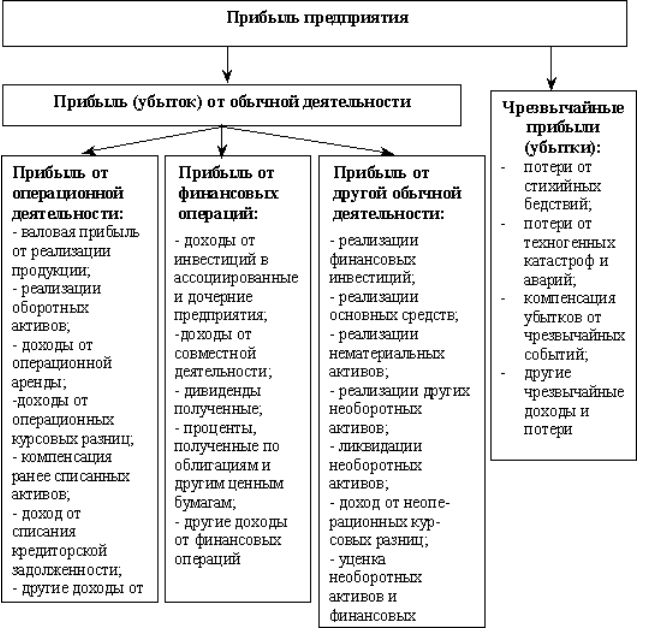

Основные виды извлекаемого дохода представлены на рисунке 2. Так или иначе, все они выступают источником формирования прибыли.

Рисунок 2. Структура прибыли. Автор24 — интернет-биржа студенческих работ

В то же время, определяющее влияние на формирование величины прибыли оказывают расходы, которые, как и прибыль, делятся на несколько групп. Основным способом классификации расходов выступает их деление на две группы:

- реализационные расходы;

- внереализационные расходы.

Чем выше уровень доходов и ниже величина расходов, тем, соответственно, больше уровень прибыли на всех этапах ее формирования.

Говоря о структуре прибыли, не следует забывать о ее месте в общей выручке хозяйствующего субъекта (рисунок 3).

Рисунок 3. Прибыль в структуре общей выручки предприятия. Автор24 — интернет-биржа студенческих работ

В процессе осуществления своей хозяйственной деятельности любая организация несет явные (внешние) и неявные (внутренние) издержки.

В экономике прибыль принимает две формы: бухгалтерскую и экономическую. Первая представляет собой разность между выручкой и явными издержками, а вторая требует учета неявных издержек. В результате формируется экономическая прибыль.