Найти эксперта

Найти эксперта

Понятие маржинальных издержек и формула их определения

Маржинальные издержки (предельные затраты) – затраты компании на изготовление дополнительной единицы продукции, приращение общих издержек на производство дополнительной единицы продукции наиболее дешевым способом.

При их подсчете предприятие получает информацию относительно того, какие затраты ему придется нести, как будут изменены затраты в случае изготовления дополнительных товаров/услуг.

Формула расчета маржинальных издержек выглядит следующим образом:

$MC = ΔTC/ ΔQ$

Где:

- $MC$ – маржинальные издержки;

- $ΔTC$ – изменение совокупных переменных затрат от производства предыдущей и новой единицы продукции;

- $ΔQ$ – изменение объема производства.

В целом маржинальные издержки могут характеризовать как изменение совокупных затрат, так и совокупных переменных затрат, так как постоянные издержки, являющиеся частью общих издержек, не меняются при изменении выпуска продукции (в непродолжительный период), а значит не влияют на маржинальные затраты. А вот изменение переменных затрат – влияет.

Маржинальные издержки также называют альтернативными, а используемый на предприятии подход к их определению – маржиналистским.

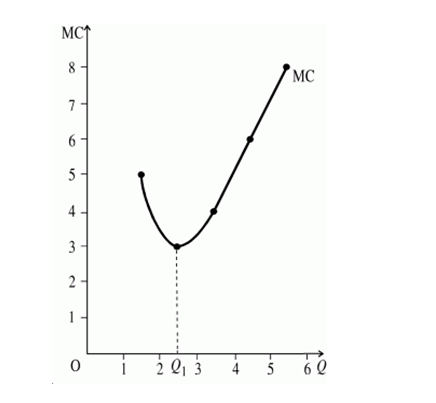

Кривая маржинальных издержек

При увеличении единиц выпускаемой продукции маржинальные издержки снижаются до достижения минимальной точки, а потом в связи с ростом переменных издержек начинают увеличиваться. Чем больше будет становиться объем производства, тем более будет увеличиваться объем маржинальных затрат.

Увеличение маржинальных издержек при увеличении объема производства происходит также из-за убывающей отдачи ресурсов – увеличение количества выпущенной продукции ведет к убыванию предельной полезности переменных ресурсов. Это закон убывающей предельной полезности.

Закон убывающей предельной полезности –экономический закон, гласящий, что при увеличении потребления товаров или услуг общая полезность ресурса увеличивается, вместе с тем при появлении дополнительной единицы блага удовлетворенность потребителя становится все больше (происходит насыщение потребностей), то есть предельная полезность блага (ресурса) уменьшается.

То есть, после определенного количества выпущенной/проданной продукции в процессе производства нового товара у предприятия будет возникать потребность в использовании все большего объема переменного ресурса. Чем больше будет объем выпускаемой продукции, тем больше будет необходимость в использовании нового переменного ресурса. Вместе с тем за это увеличение необходимо платить, совокупные затраты на изготовление новой единицы продукции будут возрастать.

Цели использования «маржинальных издержек»

По сути маржинальные издержки – это прямые переменные затраты организации, напрямую зависящие от объемов производства и продаж.

Маржиналистский подход применяется в регулировании массы прибыли и служит для ответа на такие вопросы, как: «Стоит ли наращивать выпуск продукции?» и «Выгодно ли принять дополнительный заказ?».

Маржинальные издержки используют для определения маржинальной прибыли – одного из самых важных экономических показателей, используемых для определения резервов выпуска дополнительной продукции.

Маржинальные издержки помогают управленческому составу организации сформировать улучшенный план производства в части ассортимента продукции, определения выгодности, прибыльности ее изготовления.

Как правило, рассматриваемые издержки недооцениваются предпринимателями и практически не анализируются и не подсчитываются.

Найти эксперта